Разработка направлений совершенствования маркетинговой деятельности фирмы

Что касается себестоимости продукции, то наблюдается ее устойчивая тенденция к росту. Во втором периоде по сравнению с первым рост составил 4,5%, но уже в третьем периоде себестоимость заметно возросла еще на 18%. В четвертом периоде себестоимость достигает максимального значения за исследуемый период - 713808 тыс. руб. По сравнению с 3 периодом в 4 периоде рост себестоимости составил 21%.

Еще один абсолютный показатель деятельности фирмы - прибыль от реализации продукции. На протяжении 1, 2 и 3 периодов прибыль от реализации имеет тенденцию к росту. Во втором периоде рост произошел с 143618,6 тыс. руб. до 200096 тыс. руб., что составило 39%. В 3 периоде рост произошел на 23,7%. В четвертом периоде прибыль от реализации немного снизилась (по сравнению с третьим периодом) до 242694,7 тыс. руб., т.е. на 1,9%.

Также можно проанализировать структуру затрат и ее динамику на протяжении исследуемого периода.

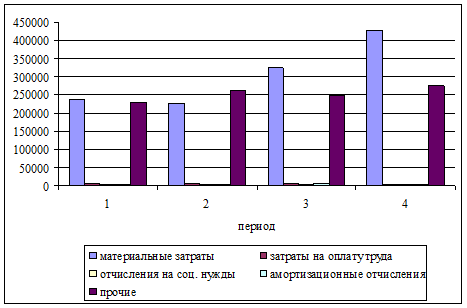

График 2. Структура себестоимости

На данном рисунке можно видеть, что самые значимые затраты - это материальные затраты и прочие затраты.

Если проследить динамику материальных затрат на протяжении четырех периодов по данному графику, то можно увидеть, что материальные затраты постепенно увеличиваются, при незначительном снижении во втором периоде. И к четвертому периоду достигают своего максимума - 428284,8 тыс. руб.

Прочие затраты имеют скачкообразный характер. Рост наблюдается во втором и четвертом периодах. В третьем периоде - снижение.

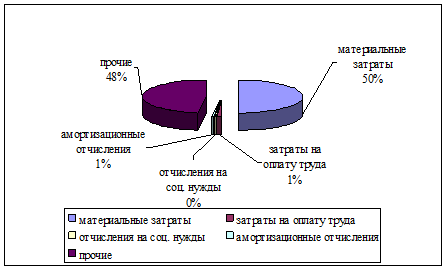

Диаграмма 1

Из данной диаграммы видно, что доля материальных затрат в себестоимости продукции составляет 50%, прочих затрат, включая затраты на продвижение - 48%, амортизационных отчислений и затрат на оплату труда по 1%, доля отчислений на социальные нужды совсем незначительна.

1.2 Исследование динамики показателей эффективности затрат

Для исследования экономической эффективности ресурсов (затрат) нужно рассчитать показатели эффективности по типу ресурсоёмкости или ресурсоотдачи.

Положительной тенденцией изменения показателей эффективности типа "ресурсоёмкость" является их снижение, а для показателей ресурсоотдачи - увеличение.

Характеристику эффективности текущих затрат на производство продукции даёт показатель "удельные текущие затраты" (Eсеб):

Eсеб = ![]() , (1.2.1)

, (1.2.1)

где Ce - себестоимость производства, тыс. руб.

Показатель "рентабельность производства" (Ren) относится к одним из показателей эффективности производства и характеризует прибыльность фирмы:

Ren = ![]() , (1.2.2)

, (1.2.2)

где Пр - прибыль от реализации продукции, тыс. руб.

Рентабельность продаж (Re) показывает сколько прибыли приходится на один рубль реализованной продукции:

Reпр=![]() , (1.2.3)

, (1.2.3)

где В - выручка от реализации продукции, тыс. руб.

Все вышеуказанные показатели представляем в таблице, форма которой аналогична таблице 1. Затем строим графики изменения относительных показателей и делаем выводы о динамике, тенденциях в изменении показателей и качестве этих изменений.

Таблица 2

Динамика показателей эффективности затрат

|

Показатели |

Период исследования |

Ср. знач. |

σ |

W |

K | |||

|

1 |

2 |

3 |

4 |

Ср. темп | ||||

|

Удельные текущие затраты |

0,85 |

0,8 |

0,75 |

0,9 |

0,83 |

1,24 |

1,49 |

1,2 |

|

индекс базисный |

1 |

0,94 |

0,88 |

1,06 |

0,96 | |||

|

индекс цепной |

1 |

0,94 |

0,94 |

1,2 | ||||

|

Рентабельность производства |

0,3 |

0,4 |

0,42 |

0,34 |

0,37 |

0,55 |

1,49 |

1,4 |

|

индекс базисный |

1 |

1,33 |

1,4 |

1,13 |

1,28 | |||

|

индекс цепной |

1 |

1,33 |

1,05 |

0,81 | ||||

|

Рентабельность продаж |

0,32 |

0,34 |

0,29 |

0,36 |

0,33 |

0,49 |

1,48 |

1,24 |

|

индекс базисный |

1 |

1,06 |

0,91 |

1,13 |

1,03 | |||

|

индекс цепной |

1 |

1,06 |

0,85 |

1,24 | ||||

Другие рефераты на тему «Маркетинг, реклама и торговля»:

- Маркетинговое исследование потребительского поведения посетителей салонов красоты г. Санкт-Петербурга

- Проект специализированного производственного склада - холодильника для хранения мясных товаров, общей площадью 2473 м2

- Сетевое распространение товара

- Сегментация рынка

- Товарный знак и бренд - единство и различия