Управление природопользованием

Первоначальными инвестициями, настолько высока, что становится маловероятным осуществление реинвестирования по той же ставке. Поэтому для инвестируемых средств предполагается получение дохода по безрисковой ставке.

Пример. Инвестиционный проект предусматривает ежегодный 12% доход на инвестиции (капитал) в течение 5 лет. Суммы в счет возврата инвестиции могут быть без риска реинвестированы п

о ставке 6%.Решение. Если норма возврата капитала будет равна 0,1773964, что представляет собой фактор фонда возмещения при 6% за 5 лет, то коэффициент капитализации (R) будет равен 0,12 + 0,1773964 = 0,2973964.

В случае когда прогнозируется, что инвестиции потеряют стоимость не полностью, а лишь частично, то коэффициент капитализации будет рассчитываться несколько иначе.

Пример. Прогнозируется продажа объекта недвижимости через 5 лет за 50% его нынешней стоимости. Ставка дохода на инвестиции 12%.Решение. По методу Ринга норма возврата капитала 20% (100% : 5 лет) * 1/2 = 10%. R = 0,1 (норма возврата капитала) + 0,12 (ставка дохода на инвестиции) = 0,22 = 22%.

По методу Инвуда норма возврата капитала определяется путем умножения фактора фонда возмещения на процент потери стоимости. 50%-ная потеря * 0,1574097 = 0,07887. R = 0,0787 (норма возврата капитала) + 0,12 (ставка дохода на инвестиции) = 0,1987 = 19,87%.При вложении инвестиций в недвижимость, инвестор рассчитывает на будущий рост стоимости первоначально вложенного капитала. Этот расчет строится на прогнозе инвестора о повышении цены земли, зданий, сооружений под влиянием роста спроса на отдельные виды недвижимости или из-за роста инфляции. В связи с этим появляется необходимость учета в коэффициенте капитализации прироста стоимости капиталовложений.

Пример. Требуемая ставка дохода на капитал равна 12%. Прирост стоимости будет происходить в течение последующих пяти лет и составит 40%.Решение. 1. Рассчитается отложенный доход 0,4 * 0,1574 (фактор фонда возмещения за 5 лет при 12%) = 0,063.

2. Из требуемой ставки дохода на капитал вычитается отложенный доход и, таким образом, определяется коэффициент капитализации. R = 0,12 - 0,063 = 0,057 = 5,7%.

В случае повышения стоимости инвестированных средств, выручка от продажи не только обеспечивает возврат всего вложенного капитала, но и приносит часть дохода, необходимого для получения 12% отдачи на капитал. Поэтому коэффициент капитализации должен быть уменьшен с учетом ожидаемого прироста капитала.

Так как большинство объектов недвижимости покупается с помощью заемного и собственного капитала, коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина данного коэффициента определяется методом связанных инвестиций или техникой инвестиционной группы. Коэффициент капитализации для заемных средств называется ипотечной постоянной и рассчитывается по следующей формуле:

Если условия кредита известны, то ипотечная постоянная определяется по таблице шести функций сложного процента: она будет представлять собой сумму ставки процента и коэффициента фонда возмещения или же будет равна коэффициенту взноса на амортизацию единицы.Коэффициент капитализации для собственного капитала рассчитывается по формуле:

Общий коэффициент капитализации определяется как средневзвешенное значение

где

M — доля заемных средств в стоимости;

Rm — коэффициент капитализации для заемного капитала;

Re — коэффициент капитализации для собственного капитала.

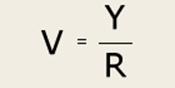

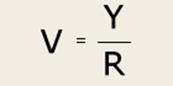

Существует еще один метод определения коэффициента капитализации — метод прямой капитализации. В рамках доходного подхода стоимость актива рассчитывается по формуле

гдеV—стоимость оцениваемого объекта;

Y—ЧОД;R — коэффициент капитализации.

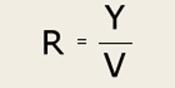

Если вышеприведенная формула преобразует ЧОД в стоимость, то следующая формула переводит стоимость в коэффициент капитализации:

Основываясь на рыночных данных по ценам продаж и значений ЧОД сопоставимых объектов недвижимости, можно вычислить коэффициент капитализации. Определенный таким путем коэффициент капитализации называется общим. Эта формула используется, когда перепродажа актива производится по цене равной сумме первоначальных инвестиций и, следовательно, нет необходимости включать в коэффициент капитализации надбавку за возмещение капитала, а также когда прогнозируется поступление равновеликих доходов.

Пример. Имеется информация о недвижимости, сопоставимой с оцениваемой. Она показывает, что сопоставимая недвижимость продана за 325.000, а ЧОД составил 30.000 $.

Найти общий коэффициент капитализации позволяет вышеприведенная формула:

R = 30000/325000 = 0,09, или 9%.

6. На последнем этапе метода капитализации доходов стоимость недвижимого имущества определяется посредством деления величины прогнозируемого чистого операционного дохода (результат 4-го этапа) на коэффициент капитализации (результат 5-го этапа):

или ЧОД / Коэффициент капитализации

Метод дисконтированных денежных потоков. Этот метод используется для определения текущей стоимости тех будущих доходов, которые принесет использование объекта недвижимости и возможная его продажа.Определение обоснованной рыночной стоимости с использованием метода дисконтированных денежных потоков можно разделить на несколько этапов:

1. Составляется прогноз потока будущих доходов в период владения объектом недвижимости.

2. Рассчитывается стоимость оцениваемого объекта недвижимости на конец периода владения, т.е. стоимость предполагаемой продажи (реверсии), даже если в действительности продажа не планируется.

3. Выводится ставка дисконта для оцениваемой недвижимости на существующем рынке.

4. Производится приведение будущей стоимости доходов в период владения и прогнозируемой стоимости реверсии к текущей стоимости.Таким образом:

Стоимость недвижимого имущества = Текущая стоимость периодического потока дохода + Текущая стоимость реверсии.

Заключение

В ходе исследования было выяснено, что в современной действительности в России земля представляет собой один из наиболее сложных объектов экономической оценки. Земельное отношение является крайне сложными и многоплановыми, потому что включают в себя и отношение между органами государственной власти, и органами местного самоуправления, и юридическими лицами, и отдельными гражданами и т.д. Примером сложности этих взаимоотношений может являться десятилетняя отсрочка принятия Земельного кодекса, который наконец-то был принят в текущем году.

Оценка рыночной стоимости земельного участка внутри конкретной оценочной зоны предполагает уточнение коэффициентов градостроительной ценности, применяемых к данному участку на основе установления и детального учета всех рентообразующих факторов, а также факторов локальной неоднородности территории города.

Другие рефераты на тему «Экология и охрана природы»:

- Вторичная переработка пластмасс как пример безотходной технологии

- Стратегия преодоления глобальных экологических угроз

- Разработка предложений по очистке природного газа и переработки кислых газов с получением товарной продукции (серы) (на примере Карачаганакского месторождения)

- Загрязнение атмосферы

- Схема экологической системы луга. Понятие о биосфере и экологической нише

Поиск рефератов

Последние рефераты раздела

- Влияние Чекмагушевского молочного завода на загрязнение вод реки Чебекей

- Влияние антропогенного фактора на загрязнение реки Ляля

- Киотский протокол - как механизм регулирования глобальных экологических проблем на международном уровне

- Лицензирование природопользования, деятельности в области охраны окружающей среды и обеспечения экологической безопасности

- Мировые тенденции развития ядерной технологии

- Негативные изменения состояния водного бассейна крупного города под влиянием деятельности человека

- Общественная экологическая экспертиза и экологический контроль