Оценка рыночной стоимости для целей реструктуризации

(2.7)

(2.7)

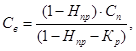

где Нпр – ставка налога на прибыль;

Кр – показатель рентабельности продукции;

Сп – полная себестоимость оцениваемого объекта.

![]() (2.8)

(2.8)

где Цэ – стоимость комплектующего узла или агрегата;

В – собственные затраты (например, стоимость сборки

).

Стоимость комплектующих узлов (Цэ) берем из периодических коммерческих предложений. В таблице 2.5 приведен расчет полной себестоимости резервуара.

Таблица 2.5 – Определение стоимости сооружения резервуара

|

Наименование показателя |

Сумма, руб. |

|

Стоимость комплектующих узлов (Цэ): | |

|

Трубопровод |

5 500 |

|

Задвижка для нефтепродуктов |

350 |

|

Огневой предохранитель |

790 |

|

Клапан приемный |

2 100 |

|

Замерный трубопровод |

3 800 |

|

Люк замерный |

450 |

|

Клапан дыхательный совмещенный |

470 |

|

Уравнемер «Струна-М» с датчиком |

4 300 |

|

Трубопровод налива |

2 750 |

|

Электромагнитный клапан отсечки |

950 |

|

Фильтр глубокой очистки |

480 |

|

Муфта сливная |

470 |

|

Сливной колодец |

800 |

|

Технологическая шахта |

900 |

|

Вентиляционная решетка |

500 |

|

Железобетонный колодец |

1 800 |

|

Ложемент |

2 900 |

|

Зонд для определения утечек из резервуара |

3 100 |

|

Двустенный резервуар |

45 000 |

|

Стоимость сборки и установки (В) |

8 500 |

|

Полная себестоимость (Сп) |

85 910 |

На основе полученной полной себестоимости рассчитываем восстановительную стоимость объекта по формуле (2.7).

![]() руб.

руб.

Нормативный срок эксплуатации резервуара 30 лет. Фактический возраст составляет 7 лет, следовательно, физический износ равен 23%. Получаем сумму износа: ![]() руб. Стоимость резервуара на дату оценки с учетом износа составляет 71 821 рублей. На АЗС №443 установлены три таких резервуара, следовательно, стоимость резервуаров составляет 215 463 рублей. Стоимость оборудования на основе затратного подхода определим с применением индексного метода.

руб. Стоимость резервуара на дату оценки с учетом износа составляет 71 821 рублей. На АЗС №443 установлены три таких резервуара, следовательно, стоимость резервуаров составляет 215 463 рублей. Стоимость оборудования на основе затратного подхода определим с применением индексного метода.

При применении индексного метода оценки осуществляется приведение базовой стоимости объекта оценки (первоначальной балансовой стоимости или восстановительной стоимости) к современному уровню с помощью индекса изменения цен по соответствующей группе машин или оборудования за соответствующий период.

Таблица 2.6 – Оценка стоимости оборудования на основе индексного метода

|

Наименование оборудования |

Балансовая стоимость на 1.03.03 |

Индекс изменения цен |

Восстановительная стоимость на 1.01.04 |

|

POS-терминал MagiC 6000 |

34 244 |

1,08 |

36 984 |

|

Блок бесперебойного питания для ПК и сервера |

28 875 |

1,08 |

31 185 |

|

ККМ Samsung – 4615 RF |

27 875 |

1,08 |

30 105 |

|

Компьютер Evo |

28 174 |

1,07 |

30 146 |

|

Контролер ТРК КУБ-4 |

10 617 |

1,08 |

11 466 |

|

Принтер НР Laser Jet 1200 Printer |

13 271 |

1,07 |

14 200 |

|

ТРК Нара-27 |

13 000 |

1,08 |

14 040 |

|

ТРК Нара-27 |

13 000 |

1,08 |

14 040 |

|

ТРК Нара-27 |

13 000 |

1,08 |

14 040 |

|

Фискальный регистратор Штрих RF-F |

23 750 |

1,08 |

25 650 |

|

Итого |

205 806 |

- |

221 856 |

Техническое состояние оборудования определяем методом экспертизы состояния в соответствии со шкалой экспертных оценок (таблица 2.7)