Управление затратами

Таблица 2

Классификация косвенных (накладных) расходов

|

Косвенные (накладные) расходы | ||

|

Общепроизводственные (производственные) |

Общехозяйственные (непроизводственные) | |

|

Расход ы на содержание и эксплуатацию оборудования |

Общецеховые расходы на управление | |

|

Амортизация оборудования и транспортных средств Текущий уход и ремонт оборудования Энергетические затраты на оборудование Услуги вспомогательных производств по обслуживанию оборудования и рабочих мест Заработная плата и отчисления на социальные нужды рабочих, обслуживающих оборудование Расходы на внутризаводские перевозки материалов, полуфабрикатов, готовой продукции Прочие расходы, связанные с использованием оборудования |

Расходы по производственному управлению Затраты, связанные с подготовкой и организацией производства Содержание аппарата управления производственными подразделениями Амортизация зданий, сооружений, производственного инвентаря Содержание и ремонт зданий, сооружений, инвентаря Затраты на обеспечение нормальных условий работы Затраты на профориентацию и подготовку кадров |

Административно-управленческие расходы Расходы по техническому управлению Расходы по производственному управлению Расходы по управлению снабженческо-заготовительной деятельностью; на управление финансово-сбытовой деятельностью Расходы на рабочую силу: на набор, отбор, подготовку руководителей, обучение переподготовку и на повышение квалификации Оплата услуг, оказываемых внешними организациями Содержание зданий, сооружений, инвентаря Обязательные сборы, налоги, платежи и отчисления по установленному законодательством порядку |

Производственные и внепроизводственные (периодические затраты, или затраты периода). В соответствии с Международными стандартами бухгалтерского учета для оценки запасов произведенной продукции только производственные затраты должны включаться в себестоимость продукции. Поэтому в управленческом учете затраты классифицируются на:

¾ входящие в себестоимость продукции (производственные);

¾ внепроизводственные (затраты отчетного периода, или периодические затраты).

Затраты, входящие в себестоимость продукции (производственные), — это материализованные затраты, и поэтому их можно инвентаризировать. Они состоят из трех элементов:

¾ прямые материальные затраты;

¾ прямые затраты на оплату труда;

¾ общепроизводственные затраты.

Производственные затраты овеществлены в запасах материалов, в объемах незавершенного производства и остатках готовой продукции (товаров) на складе предприятия. В управленческом учете их часто называют запасоёмкими, так как они распределяются между текущими расходами, участвующими в исчислении прибыли, и запасами.

Внепроизводственные затраты, или затраты отчетного периода (периодические затраты), это издержки, которые нельзя проинвентаризировать. В управленческом учете данные затраты иногда называют издержками определенного периода, так как их размер зависит не от объемов производства, а от длительности периода. Эти расходы, как правило, связаны с полученными в течение отчетного периода услугами. Периодические расходы представлены издержками непроизводственного характера, не связанными непосредственно с производственным процессом. Они состоят из коммерческих и административных расходов. Первые предполагают расходы, связанные с осуществлением продаж и поставок продукции, вторые — расходы по управлению предприятием. Периодические затраты всегда относятся на месяц, квартал, год, в течение которых они были произведены. Они не проходят через стадию запасов, а сразу же оказывают влияние на исчисление прибыли. В соответствии с Международными стандартами бухгалтерского учета в отчете о прибылях и убытках их вычитают из выручки как расходы, не принимаемые в расчет при калькулировании и оценке производственных запасов. ).[Л8 стр. 204]

Классификация затрат для принятия решений и планирования

Одной из задач бухгалтерского управленческого учета является подготовка информации для внутренних пользователей, не обходимой для принятия ими управленческих решений, и своевременное доведение этой информации до руководства предприятия.

Поскольку управленческие решения, как правило, ориентированы на перспективу, руководству необходима детальная информация об ожидаемых расходах и доходах. В этой связи в управленческом учете при выполнении расчетов, связанных с принятием решения, выделяют следующие виды затрат:

¾ переменные, постоянные, условно-постоянные в зависимости от реагирования на изменение объемов производства (продаж);

¾ ожидаемые затраты, учитываемые и не учитываемые в расчетах при принятии решений;

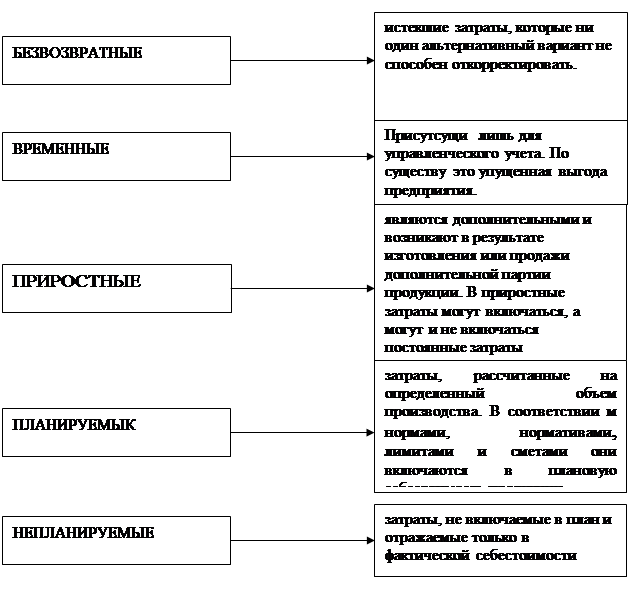

¾ безвозвратные затраты (затраты истекшего периода);

¾ вмененные затраты (или упущенная выгода предприятия);

¾ планируемые и непланируемые затраты. Рис.1.

Располагая сведениями о себестоимости продукции, невозможно точно определить, как распределяются затраты между отдельными производственными участками (центрами ответственности). Эту задачу можно решить, если установить связь затрат и доходов с действиями лиц, ответственных за расходование ресурсов. Такой подход в управленческом учете назван учетом затрат по центрам ответственности.

Рис. 1. Затраты управленческого учета

Кроме того, в управленческом учете различают предельные и приростные затраты и доходы.

Переменные, постоянные, условно-постоянные затраты. Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции для отгрузки ее потребителю, транспортные расходы, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу товара, которое напрямую зависит от объема продажи.

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия и называются постоянными производственными затратами. Даже при изменении объемов производства (продаж) они не изменяются. Постоянные расходы — это издержки на аренду помещений, охрану, амортизационные отчисления и др. На практике руководством заранее принимаются решения о том, какими должны быть постоянные затраты и какого уровня деловой активности предстоит достигнуть. ).[Л10 стр. 73]

Следовательно, любые издержки в общем виде могут быть представлены формулой: