Использование нормативного метода при принятии управленческого решения

· контроль и обобщение данных о фактических потерях и непроизводительных расходах;

· исчисление фактической себестоимости продукции (работ, услуг) на основе предварительно рассчитанных нормативных затрат (калькуляции);

· сбор данных о производственных затратах для формирования рациональной технико-экономической политики на предприятиях (объединениях) и в целом в промышленности;

· со

здание отчетной базы для нормирования и планирования затрат;

· постоянное повышение достоверности, точности и оперативности учета затрат;

· оценка результатов работы производственных подразделений и предприятия в целом.

Нормативный метод предполагает раздельный учет фактических затрат, отвечающих нормам и отклоняющихся от норм. В зависимости от уровня управления периодичность учета должна составлять от часа (учет в реальном масштабе времени) до месяца и года (нарастающим итогом), что позволит своевременно предотвращать перерасход, повысить уровень технологической, организационной и плановой дисциплины.

Исчисление фактических затрат (себестоимости) как совокупности норматива и отклонения особенно целесообразно в условиях крупносерийного и массового производства, но и в масштабах мелкосерийного и единичного выпуска продукции компьютеризация делает нормативный метод учета столь же приемлемым и эффективным.

Сводный учет затрат на производство при нормативном подходе ведется по статьям затрат и видам или группам однородных видов продукции. При этом одинаково допустимы как бесполуфабрикатный вариант, не предусматривающий обособленного учета затрат по переделам, так и полуфабрикатный - с отражением затрат и себестоимости при передаче продукции из цеха в цех.

Методика учета и анализа изменений норм и отклонений от них. Главная цель учета, классификации и анализа изменений норм и отклонений от них состоит в том, чтобы определить, как влияет на уровень каждой статьи затрат изменение норм и нормативов в ходе производства и отклонений от них фактических затрат. Все виды изменений и отклонений группируют по причинам, центрам затрат и центрам ответственности с указанием частоты, периодичности и размера изменения или отклонения по абсолютной величине (руб., нормо-ч. и т.п.).

На основании анализа информации об изменениях и отклонениях определяют основные факторы, причины и подразделения, влияющие на изменение уровня затрат. Вырабатывают оперативные меры воздействия в целях устранения (уменьшения) отклонения или пересчета норматива.

Результаты анализа служат также исходным материалом для совершенствования конструкции, технологии, уровня организации производства и нормирования, планирования, учета, стимулирования, прогнозирования выполнения плана по затратам и себестоимости продукции.

Учет и анализ изменения норм и нормативов. Нормативная база предприятия должна своевременно обновляться по мере технического развития, совершенствования организации производства и управления. Для оперативного внесения изменений в нормативную базу устанавливается порядок их оформления первичными документами, которые составляют заинтересованные отделы, службы и цехи, а также учета изменений норм и нормативов по конкретным видам продукции (работ), причинам и исполнителям.

Учет изменения норм и нормативов имеет важнейшее значение для контроля за техническим перевооружением и организационным развитием производства, а также для введения хозрасчета в подразделениях предприятия. Следует нарастающим итогом с начала года или запуска продукции в производство отражать влияние отдельных мероприятий на уровень затрат, указывать центры затрат и службы, которые осуществили эти мероприятия, и их заслуги в достигнутых результатах.

Данные учета должны систематически обобщаться и использоваться для анализа и принятия управленческих решений.

3. Диагностика предприятия

3. 1 Краткая характеристика предприятия

Полное и сокращенное наименование предприятия: Закрытое акционерное общество «Белгородский цемент», ЗАО «Белцемент».

Дата регистрации предприятия:

«Белгородский цемент» является юридическим лицом и зарегистрировано как закрытое акционерное общество «Белгородский цемент» Государственной Регистрационной Палатой 28. 06. 2002 (свидетельство № Р-540.16.4).

Почтовый и юридический адрес предприятия:

308015, Российская Федерация, г. Белгород, ул. Фрунзе, пл. Цемзавода

Вид деятельности:

Производство цемента, клинкера, мела, калийно-известковых удобрений, осуществление строительных работ, посредническая деятельность, реализация собственной продукции и услуг в Российской Федерации и за рубежом, услуги по переработке давальческого сырья.

Организационно - правовая форма предприятия:

Закрытое Акционерное Общество. Правовое положение акционерного общества, права и обязанности акционеров определяются в соответствии с Гражданским Кодексом РФ и законом об акционерных обществах (Федеральный закон от 8 июля 1999 г. № 138-ФЗ).

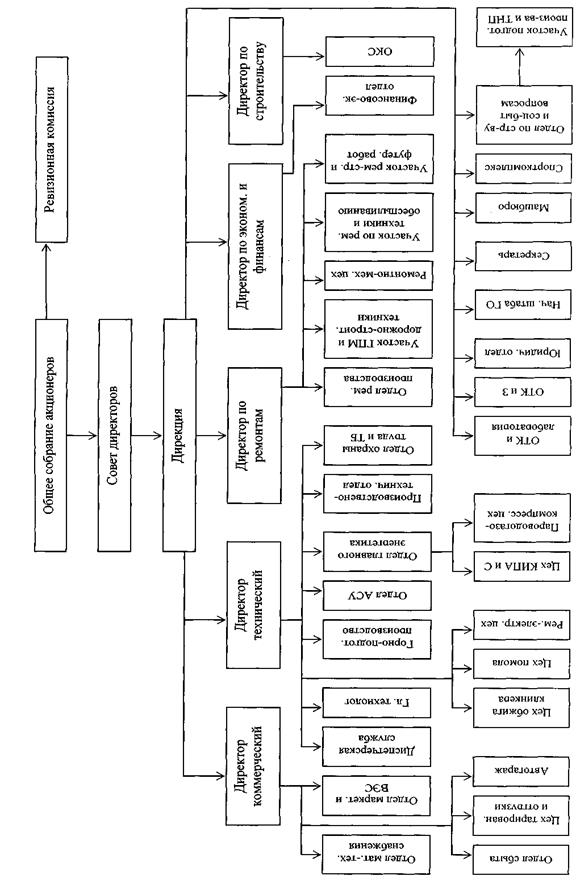

Организационная структура предприятия:

ЗАО «Белгородский цемент» входит в состав холдинга ОАО «ЕВРОЦЕМЕНТ груп». Компания «ЕВРОЦЕМЕНТ груп» выпускает не только цемент различных марок, который поставляется навалом и в упаковке, а также минеральный порошок для производства асфальта, бетон, раствор.

Главным органом управления ОАО «ЕВРОЦЕМЕНТ груп» является Совет Директоров. В него входят: Гальчев Ф.И. - Председатель Совета директоров, Краснянский Г.Л. - заместитель Председателя Совета директоров, Скороход М.А. - Президент ОАО «ЕВРОЦЕМЕНТ груп», Светлицкий Б.А. - член Совета директоров по стратегическим вопросам и Качеянц М.Г. - член Совета директоров по корпоративной политике.

Генеральным директором ЗАО «Белгородский цемент» является Фоминов Василий Иванович.

ЗАО «Белгородский цемент» имеет два дочерних общества:

1. ООО «Рекорд – Центр». Виды деятельности: оптовая и розничная торговля, гарантийный и постгарантийный ремонт радиоаппаратуры.

2. ООО «Родничок». Виды деятельности: торговля продовольственными товарами и общественное питание.

В ЗАО «Белгородский цемент» используется линейно-функциональная структура управления. Она представляет собой принцип построения управленческого процесса по функциональным подсистемам организации (маркетинг, производство, исследования и разработки, финансы, персонал и пр.).

Организация внешнеэкономической работы состоит из двух частей. Внешнеэкономической деятельностью по импорту занимается производственно-технический отдел во главе с Пономаревым Л.И., экспортом занимается отдел маркетинга и ВЭД, во главе с Дериным О.Ф. Они занимаются маркетинговыми исследованиями, анализом рынков сбыта, анализом цен, гарантий, финансовой надежности фирм, желающих сотрудничать с предприятием. Поэтому, основным механизмом координации деятельности должно быть планирование их взаимодействия, осуществляемое на корпоративном уровне менеджмента и система управления в высокой степени централизована.

Схема управления ЗАО «Белгородский цемент» представлена на рис. 3.1.

|