Использование нормативного метода при принятии управленческого решения

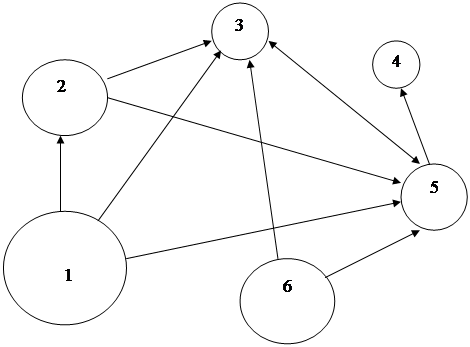

На вопрос, какую проблему решать в первую очередь помогает ответить граф проблем (рис. 4. 2). Диаметр круга графа выражает важность данной проблемы как причины появления других проблем. Соединительная стрелка означает направленность причинной связи.

Рис. 4. 2. Граф проблем

Граф проблем показывает, что в первую оче

редь надо добиться уменьшения влияния проблем, таких как 1 - высокая степень физического износа оборудования и 6 - увеличение тарифов естественных монополий.

А это, в свою очередь окажет положительное воздействие на решение проблем 2 - моральный износ оборудования и 5 - сокращение строительных работ.

Затем можно решить проблемы 3 - высокая себестоимость цемента и 4 - слабая рекламная компания.

Высокая себестоимость цемента оказывает большое влияние на проблему уменьшения сбыта продукции, а это в свою очередь непосредственно влияет на падение прибыльности предприятия.

В соответствии с темой курсовой работы, в следующей главе рассмотрим варианты решения проблемы высокой себестоимости путем использования нормативного метода.

5. Принятие решения

В настоящее время внедрение нормативного метода является актуальной задачей, так как на многих предприятиях, в том числе и в ЗАО «Белгородский цемент» можно обнаружить недостатки в использовании материальных и трудовых ресурсов, в организации производства, снабжении, нормировании и выявить имеющиеся внутренние резервы. Выявляя отклонения, их причины и виновников, заостряется внимание, где возникли неполадки и сколько можно потерять в каждом конкретном случае, а самое главное, что можно сделать, чтобы таких потерь не было.

Сущность нормативного метода учета затрат и калькулирования себестоимости заключается в том, что в основу калькулирования фактической себестоимости продукции положена ее нормативная себестоимость. В текущем порядке ведется раздельный учет затрат по нормам и отклонений от норм, а также изменений норм. Отклонения от норм могут представлять собой экономию или перерасход. Изменения норм сводятся к их снижению или повышению.

Фактическая себестоимость определяется как алгебраическая сумма нормативной себестоимости, выявленных отклонений от норм и изменений норм по каждой статье калькуляции.

Представим вышесказанное в виде простой формулы:

С = Н + И + О,

где С – фактическая себестоимость

Н – нормативная себестоимость

И – изменения норм

О – отклонения от норм.

По данной формуле наглядно видно, что фактическая себестоимость продукции может повышаться (понижаться) при изменении двух параметров – изменения норм и отклонений от норм.

Нормативная себестоимость (Н) показывает, во что обходится производство цемента на каждый данный момент времени при соблюдении установленных норм и нормативов расходов материальных, трудовых и финансовых ресурсов.

Нормативные калькуляции используются: в качестве базы плановых калькуляций и для контроля за пересмотром норм использования ресурсов с целью достижения запланированного уровня себестоимости, а также для анализа напряженности плана по себестоимости; для внедрения метода текущего управления себестоимостью по отклонениям; для прогнозирования фактического уровня себестоимости изделий и повышения аналитичности отдельных калькуляций.

Нормативная себестоимость разрабатывается предварительно до начала производственного периода на основе действующих на предприятии норм затрат трудовых, материальных и других ресурсов, и поэтому не влияет на рост фактической себестоимости.

Для организации нормативного хозяйства на предприятии проводятся следующие мероприятия:

- максимальная централизация всех имеющихся на предприятии справочно- нормативных данных в планово-экономическом отделе;

- полнота и техническая обоснованность нормативной информации;

- отсутствие дублирования данных;

- возможность быстрого поиска нужной части нормативной информации без больших сортировок;

- обеспечение визуального контроля при формировании и обработке нормативной информации;

- составление планов и отчетов на объем производства и себестоимости продукции по каждому цеху основного производства и предприятию в целом.

Учет изменений норм (И) производится по технико-экономическим мероприятиям, инициаторам, объектам учета затрат и объектам калькулирования.

Учет изменений норм необходим в любых условиях независимо от применения нормативного метода учета. Такой учет дает богатую информацию для анализа тенденций в изменениях норм, оценки темпов технического развития производства, резервов повышения его эффективности, состояния и обоснованности нормативного хозяйства, повышения научного уровня нормирования.

В связи с этим планово-экономический отдел, бухгалтерия и другие службы предприятия должны проводить мероприятия по своевременному и качественное проведению изменений в полном объеме нормативной информации, для чего осуществляют контроль за качеством норм и нормативов и своевременно вносят предложения по пересмотру завышенных и устаревших норм и нормативов. Систематическое снижение норм расхода материалов и повышение норм выработки – одно из важнейших направлений снижения себестоимости продукции.

Отклонения от норм расходов (О) материальных ресурсов, труда и заработной платы, содержания производства и управления оказывают наибольшее влияние на повышение фактической себестоимости. Выявление, документирование и учет отклонений от норм расходов производится по причинам их возникновения и виновникам, по местам и хозрасчетным центрам затрат, группам однородных изделий и другим объектам калькулирования, а также по элементам и статьям расходов.

Анализ затрат по отклонениям позволяет выработать конкретные мероприятия по снижению себестоимости продукции.

1. Анализ затрат на материалы в производстве.

Проведение анализа отклонений от норм расхода материалов по причинам и виновникам позволит не только выявить резервы снижения себестоимости, но и принимать оперативные управленческие решения, т.е. непосредственно влиять на ход выполнения производственных заданий.

Основными причинами отклонений материальных затрат от норм могут быть: изменение оптовых цен, состояние техники и организации производства, низкая квалификация рабочих, физический и моральный износ оборудования, нарушение технологического процесса, внутренние простои.

Виновниками отклонений от норм материальных затрат являются отдел снабжения и производственные рабочие. Перебои и задержка в снабжении ведут к простоям рабочих и оборудования, уменьшению выпуска продукции, перерасходу заработной платы, и как следствие, к ухудшению результатов деятельности предприятия и повышению себестоимости продукции.

Для того чтобы снизить использование материальных затрат необходимо:

- пересмотреть производственно-технические нормы расхода материалов;

- произвести корректировку конструкторской документации;

- провести мероприятия по повышению организации производства на предприятии и соблюдению трудовой дисциплины, упорядочению складского хозяйства, установлению чёткого порядка отпуска материалов и получения полуфабрикатов со складов;