Концепция контроллинга

Система информационного обеспечения и система планирования и контроля не могут быть построены независимо друг от друга. Они зависят друг от друга содержательно, поскольку, например, данные системы учета используются в системе планирования. Эти взаимосвязи позволяют определить первую координирующую задачу контроллера - содержательно и формально согласованное построение системы информационного об

еспечения и системы планирования и контроля.

Вторая координирующая задача контроллера - текущая настройка обеих систем. Это может выглядеть следующим образом: в системе информационного обеспечения регулярно готовятся фактические данные, информирующие руководство о степени реализации поставленных целей (например, о фактической выручке в течение первого полугодия). Сопоставление фактических данных с целевыми (плановыми), т.е. сравнение план/факт, анализ возникающих отклонений, а также вырабатываемые на этой основе корректирующие мероприятия - это типичный пример работы контроллера в сфере текущей настройки рассматриваемых систем. Текущая настройка должна рассматриваться как реакция на изменение ситуации внутри и вне компании (как "управление помехами"). Рассмотренные взаимосвязи представлены на рис.1.4

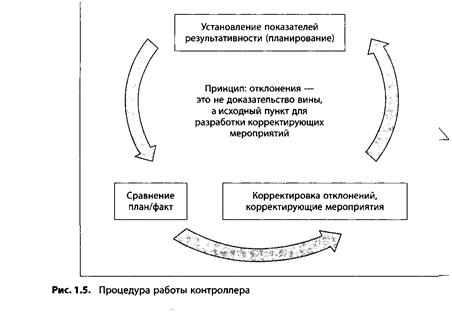

Процедура работы контроллера показана на рис.1.5 Процесс начинается с планирования, в ходе которого устанавливаются показатели результативности работы компании в течение определенного периода. Планирование, как правило, основывается на использовании имеющегося объема исходной информации. Система информационного обеспечения, в свою очередь, ориентирована на улучшение имеющегося объема исходной информации. Эта информация включает сравнение план/факт, в ходе которого плановые цифры сопоставляются с фактически достигнутыми значениями. По результатам сравнения устанавливаются причины отклонений, устраняются ошибки и разрабатываются корректирующие мероприятия. После этого снова начинается процесс планирования - круг замыкается.

Важнейшей основой функционирования контроллинга "по кругу" является понимание того, что отклонения возникают вследствие изменений во внутренней и внешней среде. Поэтому к отклонениям нельзя относиться как к доказательствам вины, служащим основанием для наказания сотрудников. К отклонениям следует относиться как к основаниям для разработки корректирующих мероприятий, реализация которых призвана либо обеспечить достижение запланированных целей, либо адаптацию к изменившимся условиям.

В целом система контроллинга является системой сервиса для менеджмента. Менеджмент использует систему контроллинга для разработки планов деятельности компании и черпает из системы контроллинга информацию, используемую при принятии решений. Реализация управленческих решений, представленных в виде планов, означает достижение конкретных результатов.

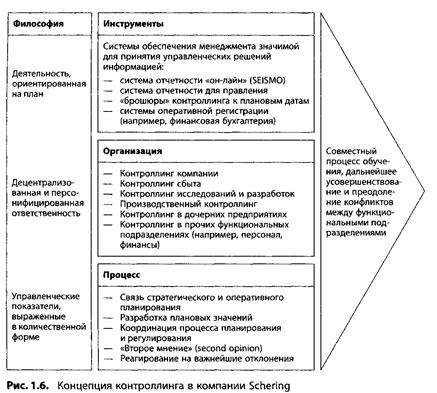

Реализацию системы контроллинга можно рассмотреть на примере компании Schering, мультинационального концерна фармацевтической отрасли с численностью сотрудников по всему миру около 25 тыс. человек и оборотом 4,8 млрд. евро (2001 г). В примере рассматривается специфика крупной компании, система контроллинга в которой чрезвычайно дифференцированная. Такая система контроллинга в компании средних размеров вряд ли реализуема - хотя бы из-за соображений рентабельности. Система контроллинга состоит из четырех элементов: философия (цели и принципы системы), инструменты, организация и процесс контроллинга (рис.1.6).

Цель системы контроллинга в компании Schering состоит в повышении прозрачности как предпосылки построения эффективной системы управления. Философия контроллинга базируется на трех управленческих принципах:

деятельность, ориентированная на план;

децентрализованная и персонифицированная ответственность;

управленческие показатели, выраженные в количественной форме.

Субсистемы "Инструменты", "Организация" и "Процесс" выстраиваются и используются на основе философии контроллинга.

Инструменты контроллинга базируются на использовании гибкой системы банков данных, в которых содержится информация из системы расчета затрат, из системы калькулирования, из системы расчета прибыли и пр. Кроме того, эта информация дополняется информацией о рынке и стратегической информацией. Другими важнейшими инструментами контроллинга являются инвестиционные расчеты, а также использование показателей и построение систем показателей. Использование перечисленных инструментов осуществляется как в системе планирования, так и в системе управления и контроля, либо в рамках внутрифирменной отчетности.

Организация системы контроллинга примерно одинакова в современных компаниях. Наряду с центральной службой контроллинга (контроллинг компании), которая выполняет задачи координации деятельности отдельных дивизионов и функциональных подразделений, существуют децентрализованные подразделения контроллинга в отдельных функциональных подразделениях, в дивизионах, на заводах и в дочерних предприятиях. Работа контроллинга в организационной структуре осуществляется по принципу "пунктирной линии". При такой схеме чрезвычайно важно обеспечить доступ к контроллинговым ноу-хау на местах, т.е. в отдельных функциональных подразделениях. Такая модель работы соответствует активно обсуждаемой в настоящее время концепции самоконтроллинга.

Процесс контроллинга характеризуется взаимосвязью системы информационного обеспечения и системы планирования. Дивизионы планируют самостоятельно и детально - на основе глобальных плановых значений, доводимых руководством предприятия. Планы отдельных дивизионов далее консолидируются и согласовываются друг с другом на высшем уровне (консолидация планов). Координирующая функция контроллинга определяется оперативным трехлетним планированием. Планы и управленческие мероприятия выражаются количественно - в виде системы показателей.

Конечная цель состоит в организации совместного обучения, предназначенного для дальнейшего развития и совершенствования системы контроллинга и преодоления конфликтов между функциональными подразделениями. Построение и дальнейшее развитие системы контроллинга направлено на повышение привлекательности идеи контроллинга для сотрудников. Основные идеи контроллинга должны принять все сотрудники, что позволит реализовать в компании идеи самоконтроллинга, функционирующего без постоянного вмешательства специально выделенного подразделения, занимающегося контроллингом.