Концепция контроллинга

Концепция контроллинга в течение последних 20 лет подвергалась постоянным усовершенствованиям. Сегодня контроллинг представляет собой функцию управления, без которой невозможно представить работу ни одной современной компании. Однако и в теории, и на практике существуют различные мнения и представления о понятии контроллинга. Зачастую совершенно ошибочно контроллинг отождествляется с контроле

м. Однако контроллинг - это гораздо больше, это - комплексная межфункциональная концепция управления, целью которой является координация систем планирования, контроля и информационного обеспечения. Контроллер в определенном смысле является "экономической совестью" предприятия.

Принципиально отличие между контроллингом как функцией и контроллером как носителем функции. С точки зрения системы управления контроллинг является центральной задачей менеджмента. Каждый менеджер при выполнении своих задач выполняет также функцию контроллинга. Контроллинг как процесс и образ мышления возникает на пересечении деятельности менеджера и контроллера при их командной работе. Взаимосвязь между управленческими задачами менеджера, контроллингом и задачами контроллера представлена на рис.1.1

По своей сути контроллинг не требует наличия отдельной должности или сотрудника, он означает наличие определенной области задач, которые при необходимости могут выполняться различными сотрудниками или руководством компании. В таком случае в компании нет должности с названием "контроллер". В малых и средних компаниях функцию контроллинга зачастую выполняет руководство компании или руководитель службы учета. Самостоятельная должность контроллера, призванная решать задачи контроллинга, появляется в компаниях, численность сотрудников которых превышает 200 человек (Kosmider, 1994, S.139).

Координационная задача контроллера состоит в том, чтобы "настроить" системы планирования и контроля на достижение стоящих перед компанией целей и обеспечить менеджмент необходимой для этого информацией. Роль контроллера в системе планирования заключается в координации отдельных планов и организации общего процесса планирования в компании. Как правило, контроллер планированием и контролем не занимается, поскольку этим занимается менеджер. Дополнительно следует подчеркнуть, что в малых и средних компаниях очень часто поле деятельности контроллера составляют исключительно координирующие задачи. На практике контроллер зачастую выполняет также плановую работу, которую, строго говоря, должны выполнять подразделения компании. Это касается и участия контроллера в разработке политики бизнеса и в процессе стратегического планирования.

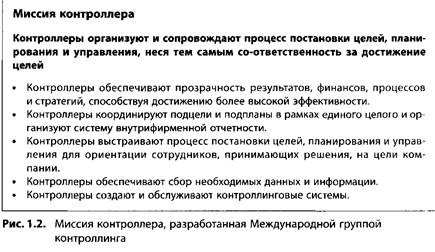

Задачи и ответственность контроллера четко сформулированы в миссии контроллера, разработанной Международной группой контроллинга (International Group of Controlling) (рис.1.2). В варианте миссии контроллера, утвержденном в сентябре 2002 г., подчеркивается соответственность контроллера за достижение целей компании. Эта соответственность, с одной стороны, обусловлена тем, что контроллер несет ответственность за правильность собранной и подготовленной им информации. С другой - соответственность вытекает из того факта, что контроллер, организуя и сопровождая процесс целеполагания, планирования и управления, содействует оперативности и правильности принимаемых управленческих решений. Однако в конечном итоге ответственность за принятие решений лежит все же на менеджменте.

Задача по координации, выполняемая контроллером, способствует решению проблем, с которыми сталкивается компания:

рост динамики изменений внешней среды;

стагнация рынков;

появление новых технологий;

сокращение жизненных циклов продуктов.

Контроллер призван помочь руководству компании решить эти проблемы, предлагая инновационные решения.

Однако контроллинг нельзя отождествлять только с сервисной функцией для менеджмента, который получает от контроллера информацию, используемую при принятии решений. Контроллинг - это особая идея, которая близка большинству сотрудников, работающих в той или иной компании. Эта идея предполагает как ориентацию на достижение стоящих перед компанией целей с персонифицированной ответственностью за результаты, так и стремление в своей работе "выходить" за пределы какой-то одной функции (процессный подход к управлению). Таким образом, сегодня контроллинг реализуется не контроллером, а самими сотрудниками на местах. Контроллинг все больше превращается в самоконтроллинг, а отдел контроллинга (контроллер) начинает играть роль модератора, распространяющего идею контроллинга среди сотрудников компании.

2. Задачи системы контроллинга

Согласно представленному определению контроллинга, контроллер в компании выполняет задачи планирования, контроля и информационного обеспечения. Такое понимание контроллинга далее будет рассмотрено глубже и в различных взаимосвязях.

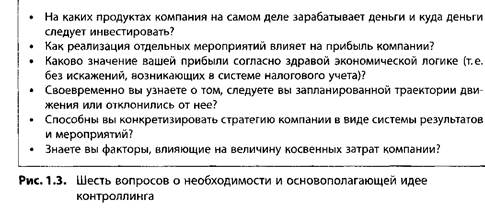

Для разъяснения основополагающей идеи и необходимости контроллинга в компании следует рассмотреть классические вопросы, представленные на рис.1.3 Если вы ответили однозначным "да" на все вопросы, вы можете спокойно закрыть эту книгу - ваш контроллинг в полном порядке. Если нет, то вам полезно прочитать эту книгу.

Каждое предприятие следует определенной стратегии, которая реализуется через определенную организацию внутрифирменных процессов и создание подходящей организационной структуры. Система контроллинга включается в организационную структуру предприятия и содержит задачи, организацию и инструменты контроллинга.

Задача контроллинга состоит в "сортировке" имеющихся составных элементов целого, проверке их на пригодность, доработке и объединении в систему. Важнейшими составными элементами системы управления, на которую ориентируется работа контроллера, являются система планирования и контроля и система информационного обеспечения.

Важнейшим источником информации внутри системы информационного обеспечения служит система учета. Хорошая система учета в современных условиях невозможна без хорошего программного обеспечения. В качестве важнейшего составного элемента системы планирования и контроля следует назвать бюджетирование. Однако задачи контроллера охватывают не только сферу оперативного и краткосрочного планирования. Сегодня все большее значение придается стратегическим аспектам работы контроллера.

Как в системе планирования, так и в системе информационного обеспечения контроллер призван решать две принципиально различные координирующие задачи: с одной стороны, он обеспечивает построение и дальнейшее усовершенствование (организацию), а с другой - отвечает за каждодневное функционирование (текущее согласование).

Для построения системы информационного обеспечения необходимо определить потребности в информации, собрать и подготовить информацию (через систему учета) и передать информацию (через систему отчетности). Таким образом, речь идет о том, какая система учета затрат или какой метод инвестиционных расчетов используется с целью удовлетворения информационных запросов руководства. Вопросы организации системы планирования и контроля касаются, например, вида и числа планов, их содержания и временной последовательности процессов планирования.