Ангарский нефтехимический комбинат

– формирование хозяйственных связей по поставкам товаров или оказанию услуг;

– определение объемов и направлений материальных потоков;

– определение последовательности продвижения товаров к местам складирования;

– развитие, размещение и организацию складского хозяйства;

– осуществление перевозки, а также всех необходимых операций в пути следования грузов к пунктам назначения; <

p>– выполнение упаковки, маркировки, погрузки и разгрузки;

– управление складскими операциями: сдачу и приемку грузов, хранение, подготовку необходимого покупателям ассортимента, организацию доставки мелкими партиями и т.д.

Применение интегрированной системы уменьшает долю участи человеческого фактора, по сравнению с пакетной обработкой данных.

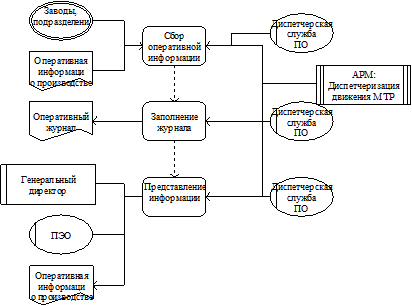

С целью оптимизации складского учета (т. е. снижение загрузки складов) в интегрированной системе предусмотрен график загрузки оборудования (в котором указываются номер партии деталей и число деталей, которые будут обработаны за смену на рабочем месте и на участке в целом). Применение сменно-суточных заданий — директивный учетно-денежный документ, помогающий мастеру распределить работу, организовать ее выполнение и вести контроль за ходом производства. Из этого следует улучшение учета материалов и учета стоимости рабочей силы – это усилие основного промышленного персонала для создания готовой продукции. Структура диспетчеризации материально-технических ресурсов на ОАО «АНХК» представлена на рисунке 3.2. Из общей структуры затрат стоимость материалов и стоимость рабочей силы составляет 40,2% это примерно 2120,8 млн. рублей. Снижение стоимости материалов и рабочей силы хотя бы на 2% принесет прибыли в размере 42,416 млн. рублей.

Информация для управленческого состава

Совершенствование каждого управленческого процесса должна либо уменьшать размер издержек на управление, либо изменять некие качественные характеристики управленческого процесса, влияющие на величину экономической выгоды, получаемой предприятием.

В общем случае, затраты на управление состоят из фонда оплаты труда управленцев и стоимости информационного обеспечения деятельности управленцев. Однако, существуют еще два, возможно самых важных компонента затрат на управление, — это упущенная выгода от не принятых вовремя решений и оплата ошибочных решений. Причиной ошибочных управленческих решений или задержки в принятии решений, как правило, является либо отсутствие достоверной информации в момент принятия решения, либо отсутствие надлежащего контроля над специалистами, принимающими решения.

Рис.3.2 Диспетчеризация движения МТР в производстве.

Интегрированная информационная система позволяет улучшить управление предприятием. Качество системы управления может определяться следующим набором параметров процесса принятия решений:

· среднее время выработки решения (быстрота реакции, за частую на предприятии ОАО «АНХК» управленческое решение задерживается - это связано с тем, что вся информация содержится в подразделениях и оперативный сбор информации затруднен);

· частота ошибочных решений (вероятность принятия неправильного решения. Прежде чем информация дойдет до руководителя информация проходит несколько обработок в основном информация обрабатывается в ручную и различными подразделениями, естественно качество информации становится под сомнение);

· средние затраты на выработку решения (включает не только затраты на сбор, обработку и анализ данных, но и упущенная выгода);

· ущерб от необоснованных решений за определенный период;

· скорость обнаружения ошибок в принимаемых решениях (после получения и обработки информации, она проверятся, на это может уйти от 1 часа, до 1 рабочего дня).

Эффект от улучшения любого из приведенных параметров подразделяется на исчисляемый и неисчисляемый. Если при оценке целесообразности внедрения информационной системы опираться только на анализ прибыли на инвестируемый в автоматизацию капитал, то исказится или пропадет весь смысл совершенствования управленческих процессов. Цена достижения (вследствие совершенствования параметров процесса принятия решений) таких целей, как повышение качества обслуживания заказчиков, рост конкурентоспособности, не поддается точному денежному измерению.

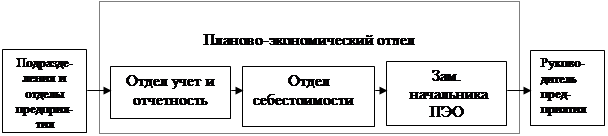

Пример улучшения качества и скорости обработки информации, документ план реализации и затрат на планируемы по ОАО «АНХК», общая трудоемкость обработки и анализа документа составляет 24 часа (обработка и анализ происходят в ПЭО). При этом, прежде чем документ дойдет до руководителя он пройдет несколько обработок (смотри рис 3.3.).

Рисунок 3.3.

|

От подразделений и отделов предприятия поступают информация в которой указаны затраты на обработку. Информация поступает в отдел учета и отчетности, где там анализируется и обрабатывается для дальнейшей передачи по отделам. Поступившая информация в отдел себестоимости – это информация необходимая для расчета потребности в реагентах, катализаторах и присадках к маслам, а так же для расчета энергетических затрат. Заместитель начальника ПЭО объединяет информацию получает план реализации затрат, в котором указаны: расчет ремонтных материалов, расчет ремонтного фонда, налоговые выплаты, расчет ненормируемых затрат, расчет потребности в реагентах, катализаторах и присадках к маслам, расчет энергетических затрат. Это вся информация поступает руководителю предприятия.

В случае применение интегрированной системы управления предприятием схема потока информации примет следующий вид (смотри рис 3.4.).

|

|

|

|