Амортизационная политика современного предприятия

Таким образом, при начислении амортизационных отчислений линейным способом годовая сумма амортизации составит 315,313 тыс. руб.

Сравним планируемую себестоимость при расчете амортизационных отчислений линейным способом и теми способами, которые используются в настоящее время в ЗАО «Город Мастеров», среди которых есть способы ускоренной амортизации (табл.3.23).

Таблица 3.23

Смета з

атрат на производство продукции при использовании различных методов начисления амортизации

|

№ |

Экономические элементы затрат |

План на 2003г при расчете линейным и ускоренными методами |

План на 2003г при расчете только линейным методом | ||

|

Тыс. руб. |

% |

Тыс. руб. |

% | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Сырье и материалы |

6857,18 |

51,40 |

6857,18 |

52,05 |

|

2. |

Топливо и энергия |

1209,78 |

9,07 |

1209,78 |

9,18 |

|

3. |

Амортизация |

480,5 |

3,60 |

315,313 |

2,39 |

|

4. |

Оплата труда с начислениями |

4483,71 |

33,61 |

4483,71 |

34,03 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

5. |

Прочие |

308,77 |

2,31 |

308,77 |

2,34 |

|

ИТОГО |

13339,9 |

100 |

13174,8 |

100 | |

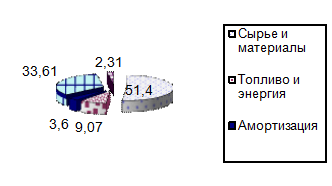

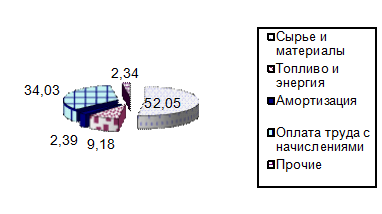

Таким образом, из таблицы видим, что структура себестоимости при использовании различных методов начисления амортизации различается. Это хорошо видно из рисунков 3.5 и 3.6.

Рис.3.5 – Планируемая структура себестоимости продукции при расчете амортизационных отчислений линейным и ускоренными способами

Рис.3.5 – Планируемая структура себестоимости продукции при расчете амортизационных отчислений только линейным способом

За счет того, что при использовании ускоренных методов амортизации большая часть стоимости основных средств списывается в первые годы эксплуатации, доля амортизационных отчислений выше (рис.3.5), соответственно, доля других экономических элементов затрат ниже. Далее, в течение следующих лет доля амортизационных отчислений снизится.

При использовании линейного способа сумма амортизационных отчислений является постоянной, поэтому при условном отсутствии других факторов, воздействующих на структуру себестоимости продукции, последняя не будет изменяться.

Таким образом, рассмотренный пример подтверждает выводы, сделанные в теоретической части работы, касающиеся методов начисления амортизации: при использовании ускоренных методов большая часть стоимости активной части основных фондов списывается в первые годы эксплуатации, соответственно в этот период заметно возрастает доля амортизационных отчислений в структуре затрат предприятия наряду с уменьшением доли других элементов затрат. Возрастает и себестоимость продукции предприятия в целом.

В нашем примере себестоимость продукции при использовании ускоренных методов амортизации возросла относительно линейного способа на 1,25%.

4. Совершенствование амортизационной политики ЗАО «Город Мастеров»

Разработка амортизационной политики предприятия должна представлять собой комплексный процесс моделирования, при котором проводится анализ денежных потоков от начисления амортизации различными методами, динамика ввода-выбытия основных фондов, налогообложение и моделируются различные варианты состояния предприятия в зависимости применения тех или иных мер.

В качестве критерия может использоваться несколько показателей: снижение себестоимости и, соответственно, рост рентабельности или снижение налогообложения, увеличение амортизационного фонда. Могут также использоваться и другие показатели, например «доля увеличения текущей стоимости суммарного денежного потока по отношению к текущей стоимости денежного потока неускоренной амортизации имущества» [12].

Амортизационные отчисления относятся на себестоимость и для предприятия составляют неналогооблагаемый денежный приток средств. Соответственно, при уменьшении доли амортизационных отчислений происходит увеличение налогооблагаемой прибыли предприятия.

Разумеется, в таком моделировании есть и ограничения. Нельзя рассматривать экономические выгоды предприятия, связанные с максимально возможным ускорением амортизационных процессов. Экономические условия хозяйствования имеют свои ограничения для такой максимизации, и главное такое ограничение – это величина прибыли.

Таким образом, оптимальная амортизационная и учетная политика должны определяться на основе комплексного подхода исходя из конкретных экономических условий деятельности конкретного предприятия.

Рассмотрим условия деятельности ЗАО «Город Мастеров».

На сегодняшний день по данным Новосибирского облкомстата на рынке мебели производят продукцию 42 предприятия (по данным неофициальных источников 45-50 предприятий), импортирует мебель около 25 организаций (из них 15 можно отнести к группе лидеров), невозможно подсчитать количество контрабандных поставщиков и мелких подпольных производителей. На рынке наблюдается тенденция к сокращению производства крупными специализированными предприятиями, увеличение импорта и увеличение доли рынка новых небольших производителей.