Амортизационная политика современного предприятия

Проблема формирования амортизационной политики для российских предприятий весьма актуальна. Затрагивается комплекс противоречивых задач, которые необходимо рассматривать как систему. Амортизация является составной частью себестоимости изделий, фондом на обновление производства, который должен покрывать расходы на капитальные вложения; одним из показателей, формирующим налогооблагаемые базы по м

ногим налогам, фактором, определяющим своевременность замены оборудования. Здесь затрагиваются противоречивые моменты деятельности предприятия. К примеру, для того, чтобы иметь значительный фонд для обновления, амортизационные начисления необходимо увеличивать, но одновременно эту величину нужно снижать, чтобы обеспечить конкурентоспособный спрос на продаваемые изделия за счет снижения себестоимости. В связи с такой комплексностью возникает необходимость в формировании амортизационной политики организации [20].

Амортизационная политика на микроуровне – это комплекс научно обоснованных мероприятий, направленных на своевременное и качественное обновление внеоборотных активов, формирование достаточного уровня амортизационных отчислений и их использование в соответствии с функциональным назначением с целью обеспечения непрерывного процесса воспроизводства с высоким уровнем эффективности [10,с.142].

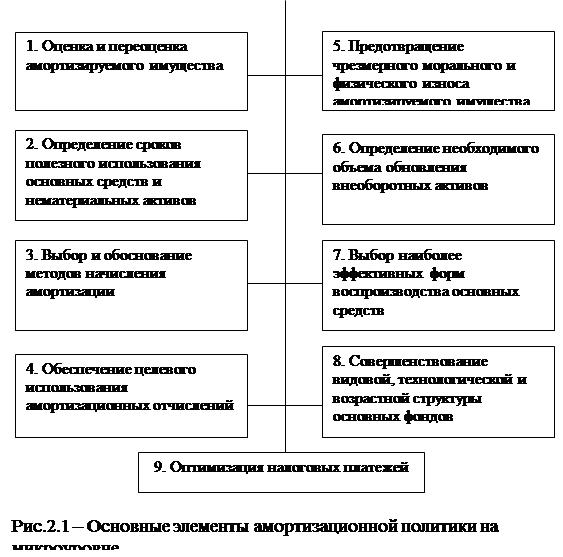

Основные элементы амортизационной политики представлены на рис.2.1.

Оценка и переоценка амортизируемого имущества

Учет основных средств по первоначальной стоимости (согласно российскому ПБУ 6/01), которая может довольно значительно отличаться от восстановительной (особенно в условиях высоких темпов инфляции), приводит к тому, что суммы начисленных амортизационных отчислений не покрывают затрат на воспроизводство основных фондов. В этих условиях возникает необходимость их переоценки. Начиная с 1998г. право устанавливать необходимость переоценки предоставлено предприятиям. Ранее это было исключительной прерогативой Правительства Российской Федерации.

Определение сроков полезного использования основных средств и нематериальных активов

В российской экономике до применения Классификации основных средств, включаемых в амортизационные группы, сроки полезного использования объектов основных средств были весьма значительными, они примерно в 3-4 раза превышали зарубежные стандарты.

Новая амортизационная политика, проводимая с 1 января 2002г., сориентированная на международные нормы эксплуатации, позволяет в несколько раз сократить срок полезного использования объектов и применить международную практику расчета амортизации.

В соответствии с п.20 ПБУ 6/01 срок полезного использования основных средств определяется исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью и мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Данным положением также предусмотрены возможные основания изменения срока полезного использования основных средств. Например, в случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств, в результате проведенной реконструкции или модернизации, организацией пересматривается срок полезного использования по этому объекту.

Таким образом, если организация предполагает, что при изменении сроков полезного использования основных средств в учете и отчетности будут более достоверно представлены факты хозяйственной деятельности, то она может пересмотреть сроки полезного использования [11].

Пересмотр сроков полезного использования должен быть обоснованным, т.е. определенным на основе экономических или технических расчетов, технических паспортов объектов и оформленным в установленном порядке.

Выбор и обоснование методов начисления амортизации

Зарубежная практика предполагает использование достаточно большого количества разнообразных методов начисления амортизационных отчислений, среди которых можно назвать такие, как [28]:

- линейная амортизация с первоначальной стоимости;

- линейная амортизация с рыночной стоимости;

- амортизация в соответствии с уровнем использования объекта;

- амортизация после вычета определенной базовой величины;

- амортизация после вычета остаточной стоимости;

- чрезвычайная амортизация;

- дегрессивные методы амортизации;

- метод амортизации, основанный на использовании сложных процентов;

- прогрессивная амортизация;

- метод функциональной амортизации;

- метод пропорциональной рентабельности и др.

Российское законодательство существенно ограничивает спектр используемых методов амортизации, о которых мы говорили в первой главе настоящей работы.

Грамотное применение законодательно разрешенных методов амортизации имущества позволяет предприятию добиться определенных экономических выгод, а для акционеров и кредиторов компании – улучшить качество использования инвестированного капитала [13].

Обеспечение целевого использования амортизационных отчислений

Амортизационные отчисления включаются в состав затрат по производству и реализации продукции и после ее реализации поступают на расчетный счет организации в составе выручки. В соответствии с новым Планом счетов бухгалтерского учета амортизационные отчисления находятся в общем денежном обороте и не обособлены в качестве самостоятельного фонда денежных средств. В результате они могут использоваться организацией не только в соответствии с функциональным назначением, но и на другие цели. Но если у финансово устойчивых организаций амортизационные отчисления могут лишь на краткосрочный период использоваться не по целевому назначению, то в случае кризисной ситуации они становятся постоянным источником финансирования недостатка собственных оборотных средств.

В процессе анализа воспроизводства основного капитала в нашей стране в последнее десятилетие выявилось и «такое негативное явление, как использование начисленных амортизационных сумм не на цели замены устаревших основных средств новыми, а на различные неотложные хозяйственные нужды. Амортизационные суммы по сути дела стали приравниваться к другим денежным средствам предприятия. В середине 90-х годов на цели инвестирования на предприятиях всех форм собственности направлялось только около половины амортизационных отчислений» [21].

Следует отметить, что за нецелевое использование амортизационных сумм санкции в Российской Федерации не определены.

В отношении цены собственных средств организации существуют различные точки зрения. Одни считают, что собственные средства являются бесплатным источником, другие считают, что все имеет свою цену [8].