Стратегия развития персонала на примере предприятия

Выручка от продажи продукции предприятия за 2004 год увеличилась на 1022 тыс. руб. (11,58%), в 2005 году – на 4914 тыс. руб. (49,9%)

Себестоимость реализованной продукции за 2004 год увеличилась на 976 тыс. руб. (11,43%), за 2005 год – на 3763 тыс. руб. (39,55%).

Как следствие вышеизложенного - повышение эффективности основной деятельности предприятия под влиянием опережающего темпа у

величения выручки по отношению к темпу роста себестоимости реализованной продукции и услуг.

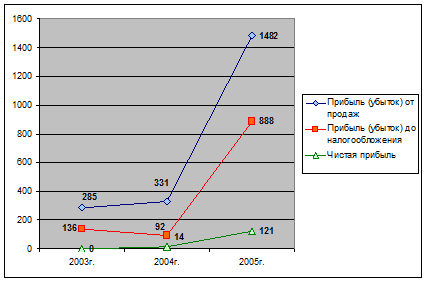

Рисунок 5 - Динамика изменения показателей прибыли ООО «СГ-Консалт» за 2003-2005 гг.

Прибыль от реализации продукции и услуг увеличилась в 2004 году на 46 тыс. руб., в 2005 году – на 1151 тыс. руб. и составила 1482 тыс. руб.

Увеличение объема реализации продукции и услуг организации произошло за счет увеличения цен, повышенного спроса на оказываемые консалтинговые услуги.

Прибыль до налогообложения организации снизилась в 2004 году на 44 тыс. руб. и составила 92 тыс. руб., в 2005 году она увеличилась на 796 тыс. руб. и составила 888 тыс. руб.

Чистая прибыль организации в 2004 году составила 14 тыс. руб., в 2005 году – 121 тыс. руб., что на 107 тыс. руб. больше уровня предыдущего года.

Рост величины чистой прибыли предприятия в 2005 году объясняется высокими результатами деятельности организации, увеличением выручки и снижением соответствующей себестоимости. Также велики размеры поступивших операционных и внереализационных доходов организации.

Система показателей финансовых результатов включает в себя не только абсолютные, но и относительные показатели эффективности хозяйствования. К ним относятся показатели рентабельности.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Проведем анализ рентабельности предприятия в табл.3.

Таблица 3

Анализ показателей рентабельности деятельности ООО «СГ-Консалт»

|

Наименование показателя |

Годы |

Изменение, +/- | |||

|

2003. |

2004 |

2005 |

04/03 |

05/04 | |

|

Общая рентабельность (140/ 010 ф. №2) |

1,54 |

0,93 |

6,02 |

-0,61 |

5,08 |

|

Рентабельность всей реализованной продукции (050/010 ф. №2) |

3,23 |

3,36 |

10,04 |

0,13 |

6,68 |

|

Рентабельность продаж по чистой прибыли (190/ 010 ф. №2) |

0,00 |

0,14 |

0,82 |

0,14 |

0,68 |

|

Общая рентабельность вложений |

2,48 |

1,58 |

11,74 |

-0,90 |

10,16 |

|

Рентабельность собственного капитала |

4,28 |

2,88 |

23,22 |

-1,40 |

20,34 |

Показатель общей рентабельности за отчетный период увеличился с 1,54% в 2005 г. до 6,02% в 2005 г. Показатель рентабельности продаж по чистой прибыли также увеличился до 0,82% в 2005 г., что является положительным моментом в работе организации.

Рентабельность всей реализованной продукции также увеличилась в 2004 г. до 3,36 коп. на 1 рубль реализованной продукции и в 2005 году до 10,04 коп. на 1 рубль реализованной продукции.

Показатели рентабельности вложений, характеризуют прибыльность хозяйственной деятельности предприятия. На основе данных табл.3 можно сделать вывод о том, что в 2005 г. произошло увеличение показателя рентабельности вложений по сравнению с 2003 г. (с 2,48% до 11,74%).

Рентабельность собственных средств предприятия была высока к концу 2005 года и составила 23,22%.

Все показатели рентабельности деятельности предприятия ООО «СГ-Консалт» за 2003-2005 гг. достаточно высокие, что является положительным фактором.

Как видно из проведенного финансово-экономического анализа деятельности ООО «СГ-Консалт», все важнейшие показатели активности, рентабельности и платежеспособности предприятия в основном укладываются в зарубежные и отечественные нормативы, имеют тенденцию к дальнейшему увеличению и характеризуют фирму как финансово устойчивую и перспективную.

Организация ежегодно наращивает объемы производства, особенно за последний год. Темпы роста производства и реализации услуг превышают темпы роста себестоимости, что является положительным моментом в деятельности организацию и ведет к росту прибыли от реализации.

Организация имеет резервы для сохранения и укрепления своего положения на рынке. Для этого она имеет все необходимые условия производства: производственные площади, опыт и технология производства продукции, обученные кадры и персонал.

2.3. Анализ процедуры управления персоналом на предприятии

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышение эффективности производства.

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Основными задачами анализа являются:

изучение и оценка обеспеченности организации и его структурных подразделений трудовыми ресурсами в целом, а также по категориям;

определение и изучение показателей текучести кадров;

выявление резервов трудовых ресурсов, более полного и эффективного их использования.