Управление качеством на предприятии

Звенья управления показаны в табл. 1.

Таблица 1. Звенья управления организационной структуры ООО «ЧелябТрансАвто-3»

|

Звено |

Подразделение / структурная единица |

|

Линейное |

Производственное подра зделение во главе с главными механиком |

|

Функциональное |

Инженер по ТБ Диспетчер Кладовщик Бухгалтерия во главе с главным бухгалтером |

Руководители функциональных подразделений осуществляют влияние на автотранспортное хозяйство формально. Они не имеют права самостоятельно отдавать распоряжения работникам автотранспортного хозяйства. Функциональные службы осуществляют подготовку реализации услуг; подготавливают варианты решений вопросов, связанных с руководством реализации услуг.

Уровни управления ООО «ЧелябТрансАвто-3»:

I. Высшее руководство организации (top management):

– учредитель;

– генеральный директор.

II. Средний уровень (middle management) отсутствует.

III. Менеджмент первого уровня (first-line management):

– механик;

– главный бухгалтер.

Достоинства структуры управления ООО «ЧелябТрансАвто-3»:

– освобождение линейных руководителей от решения многих вопросов, связанных с планированием финансовых расчетов, материально-техническим обеспечением и др.;

– построение связей «руководитель – подчиненный» по иерархической лестнице, при которых каждый работник подчинен только одному руководителю.

Недостатки структуры:

– каждое звено заинтересовано в достижении своей узкой цели, а не общей цели фирмы;

– отсутствие тесных взаимосвязей и взаимодействия на горизонтальном уровне между подразделениями;

– чрезмерно развитая система взаимодействия по вертикали;

– аккумулирование на верхнем уровне полномочий по решению наряду со стратегическими множества оперативных задач.

2.2 Анализ эффективности системы качества

Производственный процесс в ООО «ЧелябТрансАвто-3» состоит в следующем.

Диспетчер рассматривает и принимает заявки от клиентов, подготавливает проект договора. Клиенты подписывают договор у генерального директора.

Далее диспетчер передает заявки водителям, которые непосредственно организуют перевозки. Кроме того, водители следят за состоянием автотранспорта, своевременно осуществляют совместно со слесарями техническое обслуживание.

Слесари обеспечивают исправное состояние автотранспорта, проводят регламентные работы, утвержденные механиком, внеплановые ремонты. Все необходимые материалы, запасные части приобретают на складе через кладовщика.

Оперативное управление производственным процессом, которое возложено на механика и диспетчера, включает функции календарного планирования и диспетчеризации производства, разнарядки работ и контроля сроков их выполнения. В оперативное управление производством входит определение объема перевозок в день, выдача нарядов на выполнение работ, размещение заказов на материалы, контроль сроков исполнения и завершения оказания услуг.

В процессе проведения диагностического аудита комплексно анализируется эффективность производственной деятельности предприятия, выявляются слабые места, объем и причины оказания услуг с несоответствиями, затраты на предупредительные мероприятия и контроль в процессе производства.

Типичное распределение затрат, которое может возникнуть при проведении такого анализа выглядит следующим образом (табл. 2, рис. 4).

Таблица 2. Структура затрат на обеспечение качества оказываемых услуг

|

Показатель |

2002 |

2003 |

2004 |

2005 |

|

Общий объем оказанных услуг, тыс. руб. |

138 127 |

115 350 |

97 094 |

133 340 |

|

Общий объем оказанных услуг с несоответствиями, тыс. руб. |

617 |

716 |

716 |

1 177 |

|

Общий объем рекламаций и возвратов |

706 |

795 |

539 |

1 284 |

|

Объем общих затрат на обеспечение достигнутого уровня качества, тыс. руб. |

27 454 |

18 148 |

19 826 |

26 884 |

|

в том числе | ||||

|

внутренние затраты на услуги с выявленными несоответствиями |

7 141 |

5 606 |

7 307 |

9 814 |

|

внешние затраты на услуги с выявленными несоответствиями |

16 064 |

9 659 |

9 078 |

12 317 |

|

затраты на контроль |

2 561 |

1 100 |

2 111 |

2 523 |

|

затраты на предотвращение |

1 687 |

1 783 |

1 329 |

2 231 |

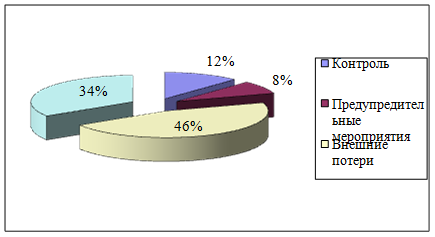

Рис. 4. Структура затрат на обеспечение достигнутого уровня качества по категориям

Как следует из приведенной схемы, затраты на услуги с несоответствиями (внутренние и внешние) могут достигать 80%. Причем, в этот комплекс затрат входит не только стоимость самой несоответствующих услуг, а также излишнее производственное время, перераспределение работы, возмещение ущерба по рекламациям, рассмотрение жалоб и др. Тем не менее, руководство предприятия, несмотря на большие объемы у оказываемых услуг несоответствующего качества не выделяют вышеперечисленные дополнительные затраты и не учитывают их, списывая на различные статьи расходов, в результате чего происходит необоснованное удорожание процессов, которое выпадает из-под контроля и становится рабочей нормой.