Управленческий учет

Использование позаказного метода предусматривает наличие информации о количестве изделий, входящих в тот или иной заказ.

В качестве объекта калькулирования в позаказном методе выступает производственный заказ. Производственные заказы открываются соответствующими службами предприятия путем заполнения бланка заказа (карточки или ведомости калькуляции затрат по заказу), который является основн

ым учетным регистром, закрывающимся по окончании производства конкретного заказа. Производственный заказ является основной планово-учетной единицей.

На предприятии могут открываться следующие виды заказов:

индивидуальный − отдельный заказ на выпуск каждой единицы изделия (по наиболее крупным и дорогостоящим изделиям);

годовой − один заказ на выпуск всех изделий данного наименования за год (по основным изделиям);

групповой − заказ на выпуск группы однородных изделий;

разовый − заказ на выпуск заранее определенного количества изделий или выполнение отдельных работ.

Калькуляция себестоимости заказа производится только после его выполнения (кредит счета 20 «Основное производство» и дебет счета 43 «Готовая продукция»). До окончания выполнения заказа все относящиеся к нему производственные затраты представляют собой незавершенное производство и отражаются в дебете счета 20 «Основное производство».

При использовании позаказного метода, в первую очередь, учитываются прямые материальные затраты и прямые затраты на оплату труда.

Для выполнения заказа оформляется требование на отпуск со склада в производство необходимых материалов. Эта операция сопровождается списанием соответствующих сумм с кредита счета 10 «Материалы» в дебет счета 20 «Основное производство». Одновременно стоимость отпущенных материалов заносится в карточку заказа.

Трудовые затраты на выполнение заказа определяются на основании карточек учета затрат времени (нарядов) либо табелей учета рабочего времени, где отражается количество часов, в течение которых рабочие выполняли определенный заказ. Отработанные человеко-часы умножаются на тарифную ставку рабочих и полученная сумма прямых затрат на оплату труда учитывается по дебету счета 20 «Основное производство» и заносится в карточку заказа.

При производстве заказов, кроме прямых материальных затрат и прямых затрат на оплату труда, на предприятии также учитываются косвенные затраты (счет 25 «Общепроизводственные расходы»). На дебет счета 25 «Общепроизводственные расходы» списываются стоимость вспомогательных материалов (косвенные материальные затраты), оплата труда вспомогательных рабочих и обслуживающего персонала (косвенные затраты на оплату труда), а также затраты на содержание и эксплуатацию оборудования, амортизацию и ремонт основных средств производственного назначения, страхование производственного имущества, отопление, освещение и содержание производственных помещений, арендная плата за производственные помещения, машины и оборудование и все другие затраты, связанные с функционированием производственных подразделений предприятия.

Косвенные затраты, учтенные на счете 25 «Общепроизводственные расходы», не имеют прямого отношения к отдельным заказам, но должны быть включены в затраты на производство выполняемых заказов, т.е. списаны в дебет счета 20 «Основное производство». Для этого необходимо правильно выбрать базу распределения косвенных затрат. На практике в качестве базы распределения используется количественный показатель, величина которого напрямую зависит от объема производства, например, человеко-часы работы персонала − при трудоемком производстве, машино-часы работы оборудования − при фондоемком производстве, величина прямых материальных затрат − при материалоемком производстве.

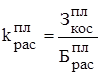

После выбора базы необходимо распределить косвенные затраты на конкретный заказ. Косвенные затраты распределяются на заказ пропорционально предварительно рассчитанному нормативному (плановому) коэффициенту:

,

,

где ![]() - плановый коэффициент распределения косвенных затрат;

- плановый коэффициент распределения косвенных затрат;

![]() - плановая сумма косвенных затрат;

- плановая сумма косвенных затрат;

![]() - плановая величина базы распределения косвенных затрат.

- плановая величина базы распределения косвенных затрат.

Величина косвенных затрат, включаемая в затраты на производство выполняемого заказа и учитываемая в дебете счета 20 «Основное производство», определяется:

![]() ,

,

где ![]() - величина базы распределения косвенных затрат, соответствующая конкретному заказу.

- величина базы распределения косвенных затрат, соответствующая конкретному заказу.

Как правило, фактическая сумма косвенных затрат отличается от плановой величины. Отклонение в косвенных затратах может быть как положительным, так и отрицательным. Несовпадение фактической и плановой сумм косвенных затрат объясняется влиянием различных объективных и субъективных факторов. В любом случае, в конце отчетного периода возникает необходимость списания превышения в косвенных затратах.

Если сумма превышения в косвенных затратах не является большой величиной, то целесообразно ее рассматривать как затраты отчетного периода и отнести на увеличение себестоимости проданной продукции (кредит счета 25 «Общепроизводственные расходы» дебет счета 90 «Продажи»).

В случае, когда сумма превышения в косвенных затратах значительна, она распределяется (кредит счета 25 «Общепроизводственные расходы») между незавершенным производством (дебет счета 20 «Основное производство»), готовой продукцией (дебет счета 43 «Готовая продукция») и себестоимостью проданной продукции (дебет счета 90 «Продажи») пропорционально этим счетам на конец периода.

Если имеет место снижение в косвенных затратах, то сумма не списывается и резервируется по кредиту счета 25 «Общепроизводственные расходы».

Себестоимость заказа определяется по факту его выполнения суммированием всех затрат, отраженных в карточке заказа:

![]() ,

,

где ![]() - прямые материальные затраты;

- прямые материальные затраты;

![]() - прямые затраты на оплату труда;

- прямые затраты на оплату труда;

![]() - превышение в косвенных затратах, отнесенное на заказ.

- превышение в косвенных затратах, отнесенное на заказ.

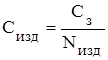

Себестоимость одного изделия, из которых сформирован заказ, определяется по формуле:

,

,

где ![]() - количество изделий, входящих в заказ.

- количество изделий, входящих в заказ.

3.3. Попроцессный метод учета затрат и калькулирования себестоимости продукции используется на предприятиях серийного и массового производства. При этом изделия одного вида проходят обработку в определенной последовательности на нескольких этапах (стадиях) производства, называемых переделами, пока не будут полностью завершены. Попроцессный метод характерен для таких отраслей промышленности, как текстильная, нефтеперерабатывающая, бумажная, химическая, машиностроительная, лакокрасочная и других.