Управление качеством продукции на примере предприятия

В расчете на годовой выпуск коробок картонных подарочных затраты составили:

- связанные с оплатой труда работников, обеспечивающих технический контроль в ходе технологического процесса изготовления продукции – 35408 руб.;

- на материалы и полуфабрикаты, используемые для проведения процессов контроля – 8655 руб.;

- на амортизацию оборудования, применяемого для непосредственного выпол

нения процессов контроля – 3934 руб.;

- связанные с возмещением износа МЦБ инструмента, применяемого для проведения процессов контроля – 3147 руб.;

- связанные с цеховыми расходами, обусловленными проведением технического контроля – 18097 руб.;

- на содержание оборудования, применяемого для непосредственного выполнения процессов контроля и его текущий ремонт – 9 443 руб.

Используя формулу, определим суммарные затраты на технический контроль годового выпуска коробок картонных подарочных:

З1222 = 35408 + 8655 + 3934 + 18097 + 9443 = 78684 руб.

Следующей составляющей затрат на контроль качества короок картонных подарочных в процессе производства (З122) являются затраты на контроль готовых изделий (З1223). В расчете на годовой объем производства данной модели коробок основные элементы указанных затрат составили:

- оплата труда персонала, участвующего на всех этапах приемо-сдаточных испытаний – 18884 руб.;

- расходы энергетических ресурсов для непосредственного обеспечения хода процесса приемо-сдаточных испытаний – 10491 руб.;

- амортизация испытательного оборудования – 2098 руб.;

- затраты на основные и вспомогательные материалы, полуфабрикаты – 1574 руб.;

- расходы на возмещение износа инструмента – 2623 руб.;

- затраты на содержание оборудование и его текущий ремонт – 6295 руб.;

- затраты на цеховые расходы – 2623 руб.;

- затраты на общезаводские расходы – 7868 руб.

Используя формулу, определим суммарные затраты, связанные с контролем готовых коробок:

З1223 = 18884 + 10491 + 2098 + 1574 + 2623 + 6295 + 2623 + 7868 = 52456 руб.

Последней составляющей затрат (З122) являются затраты на повышение квалификации, которые составили 8742 руб.

Подсчитаем суммарные затраты на контроль качества в процессе производства:

З122 = 34971 + 78684 + 52456 + 8742 = 174853 руб.

Потери от несоответствия коробок картонных подарочных в расчете на годовой выпуск (З123) составили 58 284 руб.

Итак, суммарные затраты на обеспечение заданного уровня качества в процессе производства коробок картонных подарочных в расчете на годовой выпуск составили:

З12 = 154818 + 174853 + 58284 = 387955 руб.

Послепроизводственные затраты (З2) составили 291421 руб. Общую величину затрат ООО «Принт Мастер» на обеспечение качества моделей коробок картонных подарочных в расчете на годовой объем определим по формуле:

Зизг.= 50760 + 387955 + 291421 = 730136 руб.

Коэффициент затрат на качества может быть рассчитан по формуле.

Для его определения необходимы данные об отпускной цене. Согласно калькуляции она составляла 8,9 руб. за 1 коробку.

Зизг.= 730136 / (8,9*846000) = 730136 / 7529400 = 0,0969 (9,69%)

Для наглядности изобразим структуру затрат изготовителя на обеспечение качества коробок картонных подарочных в виде схемы (рис. 5).

|

Зизг. = 730136 100% | |||||

|

З1 = 438755 60,1% |

З21 = 291421 39,9% | ||||

|

З12= 387955 53,13% |

З11 = 50760 6,95% | ||||

|

З121= 154818 21,2% |

З122= 174853 23,9% |

З123= 58284 7,98% | |||

Рис. 5. Структура затрат изготовителя на обеспечение качества коробок картонных подарочных

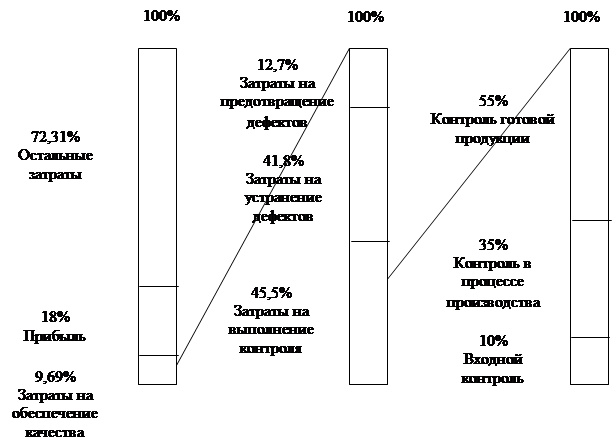

Таким образом, затраты на качество заданного уровня на ООО «Принт Мастер» должны составлять 9,69% от общего числа затрат. Мы же имеем цифру гораздо ниже полученной расчетной величины (0,6% - 0,67%) от общего числа затрат. Это говорит о том, что при существующем видении проблемы учета затрат на предприятии качество продукции еще долго будет оставлять желать лучшего.

Рис. 6. Процентное соотношение затрат

По разработанной методике, считаем эффективным внедрение системы учета затрат на обеспечение качества продукции на ООО «Принт Мастер». Увеличение расходов считаем временным, так как оно частично покроется за счет средств, сэкономленных в результате сокращения убытков от брака и расходов, связанных с оценкой уровня качества, частично – за счет сокращения численности контрольного аппарата.

Процентное соотношение составляющих затрат таково:

- на предотвращение дефектов - 12,7%,

- на выполнение контроля – 45,5%,

- на устранение дефектов – 41,8%.

Наибольший удельный вес составили расходы, связанные с контролем качества, при этом на входной контроль приходится 10% затрат; на контроль в процессе производства – 35% и на контроль готовой продукции – 55%.

Не следует забывать, что ООО «Принт Мастер» имеет сотни поставщиков материалов и комплектующих изделий и, несмотря на наличие входного контроля, традиционную работу по взаимодействию с поставщиками материалов и покупных изделий, пока предприятие не в состоянии исключить установку на изделие некондиционных блоков, узлов. Но это уже дополнительные затраты человеческого труда, ресурсов, что, в конечном счёте, сказывается на себестоимости изделий.

В силу сложившихся обстоятельств, приходит мысль о применении обязательной комплексной сертификации. В этом случае, несомненно, выиграют и конечный потребитель, и поставщик основных изделий, и поставщик комплектующих изделий.

Следующим важнейшим элементом, является внесение изменений в действующую нормативно-техническую документацию и разработка новых стандартов, устанавливающих общепризнанные нормы, зафиксированные в стандартах ИСО серии 9000.

Совершенствование системы управления качеством направлено на улучшение функционирования существующих элементов системы. Но, при этом, возникает вопрос - сможет ли предприятие в рамках действующей системы УКП обеспечить выполнение одного из главных положений «Политики в области качества» - « . главная цель работы каждого - полное удовлетворение требований потребителей».

Для решения этого вопроса необходимо реализовать на предприятии и другие положения, в частности, о вовлечении всех сотрудников ООО «Принт Мастер» от директора до исполнителя за достижение «заданного уровня качества выпускаемой продукции при минимуме затрат».

На первый план выходят проблемы организационной системы и системы управления людьми. Возникает необходимость разработки и реализации конкретных процедур по повышению индивидуальной ответственности исполнителей за качество продукции с одновременным сокращением объёма работ, контролируемых работниками ОТК. Для ООО «Принт Мастер» это означает реализацию механизма повышения квалификации работников предприятия и на этой основе увеличение числа работников, работающих с личным клеймом.