Технико-экономический анализ деятельности автотранспортного предприятия

ПФАКТ = 142711225– 109777866 = 32933359 тыс. руб.

∆ПS = 32933359 - 15881023 = 17052336 тыс. руб.

4.3 Анализ рентабельности

В данном разделе необходимо определить плановое и фактическое значение рентабельности, опираясь на следующую формулу

![]()

RПЛАН = ![]() %

%

RФАКТ = ![]() %

%

Изменение рентабельности под влиянием прибыли определяется следующим образом

![]()

∆RП = (32933359 - 38049060)![]() - 4 %

- 4 %

Изменение рентабельности под влиянием себестоимости

![]()

∆RS = 32933359 *(![]() )*100 = 4 %

)*100 = 4 %

Вывод: В разделе 4 курсового проекта произведен анализ доходов, прибыли, рентабельности. Рассчитывая доход закладываем рентабельность 30%. По плану доход на предприятии составляет 164879262 тыс. руб., по факту 142711225 тыс.руб. Разница составляет -22168036,8 тыс. руб. Чистая прибыль по плану составляет 38049060 тыс. руб., по факту 32933359. Разница -5115701 тыс.руб. Уменьшение фактической чистой прибыли над плановой свидетельствует о несостоятельности предприятия.

ЗАКЛЮЧЕНИЕ

В ходе выполнения данной курсовой работы, используя установленные нормы и нормативы, был проведен анализ всех основных направлений финансово – хозяйственной деятельности автотранспортного предприятия, а также оценка влияния основных технико-эксплуатационных показателей на выполнение плана по грузовым перевозкам и себестоимость.

Анализ, охватывающий все стороны ее производственно-хозяйственной деятельности, можно классифицировать как технико-экономический. Это более объемный и в то же время более конкретный анализ, нежели экономический, финансовый или управленческий. Он представляет собой составную часть общего процесса управления.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Автомобильный транспорт. – 1991. – №8.

2. Бюллетень информационных материалов для строителей (Выпуск №3/(39), 2005) Часть первая.

3. Краткий автомобильный справочник AT.–М.: Транспорт, 1984.–220с

4. Краткий автомобильный справочник / А. Н. Понизовкин, Ю. М. Зласко. М. Б. Ляпиков. – М.: Трансконсалтйнг, 1994. – 779 с.

5. О составе затрат и единых нормах амортизационных отчислений. – М.: Финансы и статистика, 1994. – 224 с.

6. Положение о техническом обслуживании и ремонте подвижного состава автомобильного транспорта.– М: Транспорт, 1988. – 78 с.

7. Положение о техническом обслуживании и ремонте подвижного состава автомобильного транспорта. По семейству автомобилей – ЗИЛ. Часть вторая.– М: Транспорт, 1989. – 25 с.

8. Положение о техническом обслуживании и ремонте подвижного состава автомобильного транспорта. По семейству автомобилей – КРАЗ. Часть вторая. – М: Транспорт, 1987. – 78 с.

9. Справочник инженера-экономиста автомобильного транспорта / С.Л. Головатенко, О.М. Жарова, Т.И. Маслова, В.Г. Посыпай; Под общей ред. С.Л. Головатенко. – М.: Транспорт, 1984. – 320 с.

10. Справочные и нормативные материалы по автомобильному транспорту. – Курган, 1987. – 388 с.

|

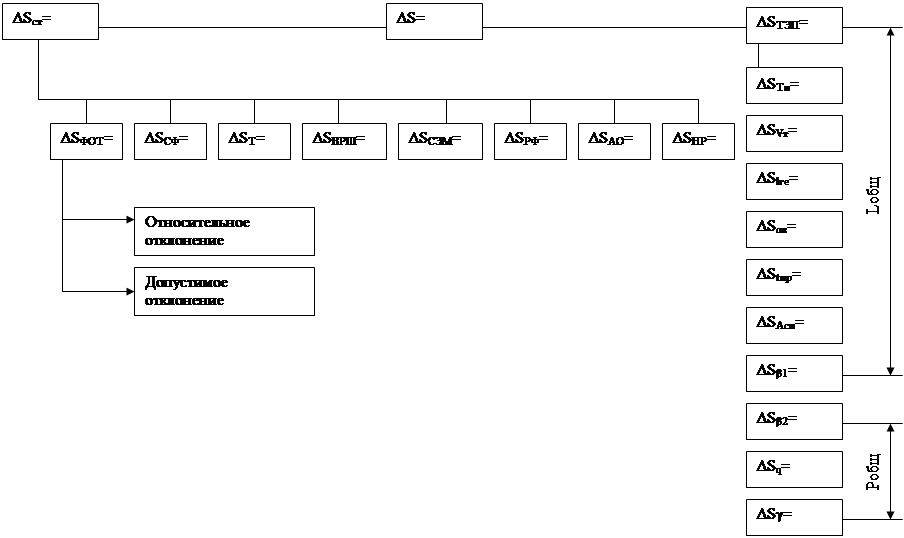

Рисунок 2 – Влияние ТЭП на себестоимость, изменение статей себестоимости

Другие рефераты на тему «Транспорт»:

Поиск рефератов

Последние рефераты раздела

- Проект пассажирского вагонного депо с разработкой контрольного пункта автосцепки

- Проектирование автомобильных дорог

- Проектирование автотранспортного предприятия МАЗ

- Производственно-техническая база предприятий автомобильного транспорта

- Расчет подъемного механизма самосвала

- Системы автоблокировки

- Совершенствование организации движения и снижение аварийности общественного транспорта в городе Витебск