Транспортные тарифы. Нетрадионные виды транспорта

Содержание:

Раздел 1. Характеристика и слагаемые транспортных издержек. Характеристика транспортных тарифов.

1.1 Характеристика и слагаемые транспортных издержек

1.2 Классификация затрат, включаемых в себестоимость перевозок (работ, услуг) на транспорте

1.3 Характеристика транспортных тарифов.

Раздел 2. Основные признаки нетрадиционного вида транспорта. Причины его появлен

ия.

2.1 Причины появления нетрадиционного вида транспорта

2.2 Основные признаки нетрадиционного вида транспорта.

Список использованной литературы

Раздел 1. Характеристика и слагаемые транспортных издержек. Характеристика транспортных тарифов.

1.1 Характеристика и слагаемые транспортных издержек

Затраты производственных факторов, используемых для производственной и реализационной деятельности, называются издержками производства.[1]

Издержки производства определяются как затраты на изготовление продукции или выполнение каких-либо работ. Транспортные издержки производства включают расходы на перевозку грузов и пассажиров, на погрузочно-разгрузочные работы, расходы на экспедирование грузов и др. Они входят составной частью в себестоимость продукции промышленных, сельскохозяйственных предприятий, строительных организаций и оказывают существенное влияние на экономическую эффективность производства во всех отраслях экономики. Уменьшение транспортных издержек является важнейшим фактором снижения себестоимости продукции и повышения эффективности общественного производства. Издержки производства и себестоимость продукции имеют тенденцию к постоянному сближению, но отличаются друг от друга.

Под себестоимостью понимают затраты, приходящиеся на единицу продукции.[1] В себестоимость входят потребленные оборотные средства, доля основных фондов в виде амортизационных отчислений, заработная плата работающих и отчисления на социальные нужды. Себестоимость продукции является одним из оценочных показателей, характеризующих эффективность работы предприятия.

На автомобильном транспорте различают себестоимость по видам перевозок и по видам деятельности. При этом выделяются индивидуальная и отраслевая себестоимости. Индивидуальная себестоимость формируется на автотранспортном предприятии и отражает конкретные расходы по осуществлению перевозок или услуг. Отраслевая себестоимость представляет собой среднюю себестоимость продукции по отрасли.

При определении себестоимости перевозок учитываются расходы, связанные с перемещением грузов и пассажиров, однако не все элементы транспортного процесса находят отражение в себестоимости автомобильных перевозок. К ним относятся расходы на погрузочно-разгрузочные работы, ремонт и содержание автомобильных дорог, организацию и обеспечение безопасности движения подвижного состава. При выборе эффективного вида транспорта по осуществлению перевозок грузов в себестоимости необходимо учитывать и эти элементы транспортного процесса.

Величина расходов на механизированные погрузочно-разгрузочные работы определяется по видам затрат: заработная плата рабочих с начислениями, расходы на топливо или электроэнергию для погрузочно-разгрузочных машин, расходы на смазочные и другие эксплуатационные материалы, расходы на техническое обслуживание и ремонт машин, амортизационные отчисления и накладные расходы.

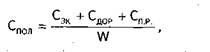

Полная себестоимость перевозок в руб. на единицу продукции определяется по формуле:[1]

где

Сэк — сумма эксплуатационных расходов подвижного состава, руб.;

С дор — сумма расходов по ремонту и содержанию дорог, руб.;

Спр — сумма расходов на выполнение погрузочно-разгрузочных работ, руб.;

W — объем транспортной продукции (платные километры).

Расчет эксплуатационных расходов. Эксплуатационные расходы включают в себя переменные и постоянные расходы, а также заработную плату водителей.

Переменные расходы рассчитываются на I км пробега и включают затраты на топливо для автомобилей, смазочные и другие эксплуатационные материалы, затраты на восстановление износа и 1 ремонт шин, затраты на ТО и ТР подвижного состава, амортизационные отчисления по подвижному составу.

Постоянные расходы рассчитываются в рублях и включают: расходы на амортизацию подвижного состава в части, идущей на восстановление подвижного состава (по грузовым автомобилям грузоподъемностью до 2 т, легковым автомобилям, кроме такси, автобусам особо малого класса, специальным автомобилям).

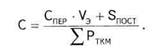

После того, как рассчитаны расходы по каждой статье, определяют себестоимость автомобильных перевозок делением суммы расходов по содержанию автомобильного парка за определенный период времени на выполненную транспортную работу за то же время:

![]()

|

ч, можно определить общую сумму расходов (руб.) на выполнение транспортной работы: |

где С пер — сумма переменных расходов на 1 к

![]()

где Sпост, Sпер — сумма постоянных и переменных расходов на 1 ч работы, руб.

![]()

м пробега, руб. для грузовых ПАТ (руб./км)

Подставив полученные значения в формулу, определяют величину расходов на транспортную работу (руб.)

![]()

Тогда себестоимость автомобильных перевозок для грузовых АТП (руб/ткм)

1.2 Классификация затрат, включаемых в себестоимость перевозок (работ, услуг) на транспорте

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по элементам.

Группировка по элементам затрат необходима для выявления фактического расходования в производственном процессе предприятий материальных, трудовых и финансовых ресурсов, определения потребности предприятия в этих ресурсах для осуществления перевозок автомобильным транспортом, выполнения работ (услуг) по транспортно-экспедиционному обеспечению.

Все затраты, образующие себестоимость перевозок автомобильным транспортом, группируются в соответствии с их экономическим содержанием по следующим элементам затрат:[1]

Ø затраты на оплату труда;

Ø единый социальный налог;

Ø материальные затраты (за вычетом стоимости возвратных отходов);

Ø амортизация основных фондов;

Ø прочие затраты.

В элементе «Затраты на оплату труда» в соответствии с п. 7 Положения о составе затрат на производство и реализацию продукции (работ, услуг) отражаются:

♦ затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим, руководителям, специалистам и другим служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

Другие рефераты на тему «Транспорт»:

Поиск рефератов

Последние рефераты раздела

- Проект пассажирского вагонного депо с разработкой контрольного пункта автосцепки

- Проектирование автомобильных дорог

- Проектирование автотранспортного предприятия МАЗ

- Производственно-техническая база предприятий автомобильного транспорта

- Расчет подъемного механизма самосвала

- Системы автоблокировки

- Совершенствование организации движения и снижение аварийности общественного транспорта в городе Витебск