Роль и место внешнеэкономической деятельности в развитии экономики России

С точки зрения увеличения объемов потребления наиболее перспективные ниши на российском рынке готового металла принадлежат прокату для нужд железных дорог, прокату с покрытиями (в первую очередь, оцинкованному листу и листу с полимерным покрытием), а также прокату из нержавеющей стали. [5, с. 1]

2.2 Анализ финансового состояния

Чистая прибыль комбината по стандарту US GAAP в 2002

г. увеличилась в 4 раза и составила 338,5 млн.долл. Выручка в 2002 г. по стандарту US GAAP увеличилась на 29% по сравнению с 2001 г. и составила 1711 млн. долл.

Чистая прибыль в 2002 г. по РСБУ увеличилась на 150% по сравнению с 2001 г. По итогам первого квартала 2003 г. чистая прибыль выросла в 2,8 раз по сравнению с аналогичным периодом 2002 г. Это связано, в первую очередь, с опережающим ростом выручки по сравнению с себестоимостью продукции - 87,67% и 31,6% соответственно.

Чистая прибыль комбината по РСБУ в 2003 г. должна остаться на уровне 2002 г. При этом предполагается рост выручки на 15% - до 61 млрд. руб. Чистая прибыль НЛМК по международным стандартам финансовой отчетности (МСФО) в 2003 г. планируется на уровне 322 млн. долл. Выручка от реализации в 2003 г. ожидается на уровне 1968 млн. долл.

В структуре оборотных активов на конец 1 кв. 2003 г. преобладают высоколиквидные активы: их суммарная доля составляет 48,26%. Запасы и краткосрочная дебиторская задолженность занимают 26,65% и 23,88% соответственно. Доля оборотных активов в общей структуре активов составляет 59%.

По итогам первого квартала 2003 г. большинство показателей платежеспособности продолжили рост и достигли максимальных значений с 1999 г. При этом можно отметить значительное их превышение над нормативными значениями. Так, коэффициент абсолютной ликвидности достиг 3,82, текущей ликвидности - 7,92, общий показатель платежеспособности - 5,39. Рост коэффициентов ликвидности связан с более быстрым ростом оборотных активов, в том числе высоколиквидных активов, по сравнению с увеличением краткосрочных заемных средств, кредиторской задолженности и резервов предстоящих расходов и платежей компании. (Таблица 2.)

Таблица 2.

Показатели финансовой устойчивости предприятия

|

Показатели финансовой устойчивости |

2001 г. |

2002 г. |

2003 г. |

|

Коэффициент автономии |

0,84 |

0,92 |

0,92 |

|

Коэффициент капитализации |

0,19 |

0,09 |

0,08 |

|

Коэффициент обеспеченности собственными источниками финансирования |

0,72 |

0,85 |

0,87 |

По сравнению с началом года коэффициенты автономии и капитализации практически не изменились. Так, коэффициент автономии остался на отметке 0,92. В структуре заемных средств преобладают краткосрочные заимствования.

Таблица 3.

Основные показатели рентабельности производства

|

Показатели рентабельности |

2001 г. |

2002 г. |

2003 г. |

|

Рентабельность продаж, ROS, % |

22,23 |

35,70 |

44,31 |

|

Рентабельность активов (экономическая рентабельность), ROA, % |

16,98 |

30,80 |

10,24 |

|

Рентабельность собственного капитала, ROE, % |

20,26 |

33,65 |

11,09 |

|

Рентабельность основной деятельности (норма прибыли) |

28,58 |

55,53 |

79,55 |

В первом квартале 2003 г. показатели рентабельности продаж и рентабельности основной деятельности продолжили рост и достигли максимальных значений за период 1999-2003 гг. (Таблица 3.) Основные показатели деловой активности представлены в таблице 4.

Таблица 4.

Основные показатели деловой активности

|

Показатели деловой активности |

2001 г. |

2002 г. |

2003 г. |

|

Коэффициент общей оборачиваемости капитала (ресурсоотдача) |

1,05 |

1,09 | |

|

Коэффициент отдачи собственного капитала |

1,25 |

1,19 | |

|

Оборачиваемость материальных запасов (дней) |

78,42 |

58,23 |

46,40 |

|

Оборачиваемость дебиторской задолженности (дней) |

64,07 |

44,20 |

40,75 |

|

Оборачиваемость кредиторской задолженности (дней) |

28,56 |

27,30 |

21,29 |

В 2002 г. все показатели деловой активности улучшились. В первом квартале 2003 г. все показатели оборачиваемости продолжили снижение.

2.3 Анализ внешнеэкономической деятельности

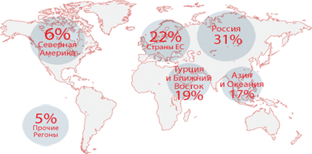

В 2007 году Группа НЛМК поставляла металлопродукцию в более чем 60 стран мира. По итогам конкурса «Лучший российский экспортер года» Компания удостоена Диплома Министерства промышленности и торговли РФ за победу в номинации «Черная металлургия (черные металлы) - Лучший экспортер отрасли». НЛМК поставляет свою продукцию всем промышленным секторам российской экономики - в строительстве, производстве машин и оборудования, транспортном, энергетическом и сельскохозяйственном машиностроении, производстве труб.

Сбыт осуществляется по двум каналам:

- на экспорт зарубежным потребителям через трейдинговые компании, принадлежащие компании;

- напрямую отечественным заказчикам и оптовикам.

Служба вице-президента по продажам НЛМК отвечает за разработку и внедрение политики ценообразования, а также сбыт продукции. В её состав входят также два сервисных центра в г. Липецке и Уссурийске.

Сбытовая политика Компании основана на развитии долгосрочных взаимоотношений с заказчиками, включая конечных потребителей, которые закупают продукцию через наших партнеров-оптовиков посредством обеспечения стабильного качества, конкурентных цен и своевременных поставок.

Рисунок 4. Продажи по регионам в 2007 г. (данные на основании физических объемов поставок продукции)

Политика ОАО "НЛМК" в области закупок осуществляется в интересах экономической эффективности акционерного общества, поддержки его конкурентных преимуществ, связанных с низкой себестоимостью производства, высокой прибыльностью по отрасли, успешным исполнением программ модернизации и повышения производительности наших производственных мощностей.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН