Роль налогов в государственном регулировании международных экономических отношений

В специальной экономической литературе часто упоминается о кривой Лаффера (или Лэффера), устанавливающей зависимость между прогрессивностью налогообложения и доходами государственного бюджета. Профессор А. Лэффер сделал вывод о том, что снижение налогов благоприятно воздействует на инвестиционную деятельность частного сектора, т.е. именно заинтересованность хозяйственных агентов является движу

щей силой процветающей экономики.

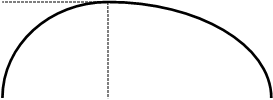

Кривая Лэффера изображена на рис. 2.1.[19] Где: БД - это доходы бюджета; Нст- налоговая ставка (в процентах от 0 до 100); Бдmax - максимально возможная величина доходов бюджета; Нст* - предельная ставка, при которой доходы бюджета достигают максимального значения.

|

БДmax

Нормальная Запретная зона зона

0 Нст* 100 Нст, % рис. 2.1. |

Эта кривая наглядно показывает, что повышение налоговой ставки лишь до определенного предела способствует росту налоговых поступлений в бюджет, подходя по кривой к отметке предельной ставки (ее Лэффер считает примерно равной 30%-там от суммы дохода), мы видим, что рост поступлений налогов замедляется, а когда уровень налоговой ставки переходит эту отметку идет либо такое же плавное снижение доходов бюджета, либо их резкое падение. Это можно объяснить следующим образом: когда Нст достигает определенного уровня, губится предпринимательская инициатива, сокращаются стимулы к расширению производства, уменьшаются доходы от прежнего объема работы, к которому применяется налогообложение, и как следствие часть "честных" налогоплательщиков переходит из "легального" в "теневой" сектор экономики, т.к. повышение налоговых ставок изменяет налоговое бремя только честных налогоплательщиков.

Можно привести еще одно пояснение. Как только повышается налоговый пресс на доход, производство становится менее рентабельным. Следовательно, хозяйственные субъекты начинают искать то, что поможет им вернуть рентабельность предприятия. Одним из выходов иногда является переориентация на производство другой продукции, сокращение численности персонала и т.п. И наоборот, при уменьшении налогового пресса создаются благоприятные условия для расширения производства. Я хочу показать, что кривая Лэффера верна и в регулировании трех основных рынков. Изменением налоговых ставок на различные отрасли или отдельные продукты, как правило, ведет к количественным изменениям на рынках. Примером действия данной зависимости в российской практике может служить повышение в 1993 году акцизного налога на водку до 90%, в результате чего производство ликероводочных изделий сократилось на 80%, а бюджет недополучил 1 трлн. руб. налогов. Таким образом, вместо увеличения налоговых поступлений получился их недобор и резко сократилось предложение на рынке товаров и услуг ликероводочной продукции, а на рынке рабочей силы увеличилось предложение рабочей силы.

|

|

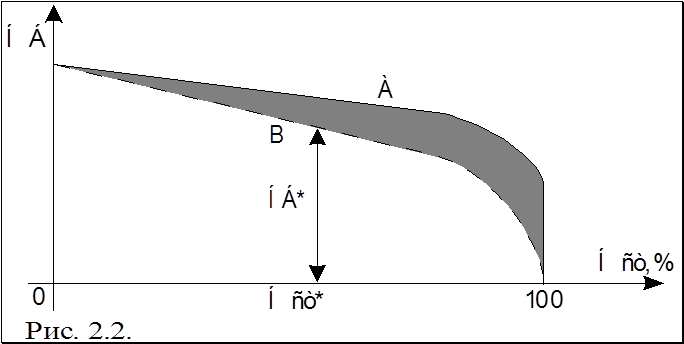

Влияние изменения уровня налогообложения на экономическую активность и налогооблагаемую базу Лэффер воплотил в кривой на рис.2.2. Где НБ - это база для исчисления налога; Нст - налоговая ставка; линия А - доходы, подлежащие налогообложению; линия В - реально облагаемые доходы; заштрихованная область - это доходы скрываемые от налогообложения. Т.е. по сути, эти кривые Лэффера отражают одну и ту же истину: чем больше налоговая ставка, тем больше доходов хозяйственные субъекты скрывают от уплаты налогов, тем больше их переходит в теневую экономику, тем меньше становится база для налогообложения и (с определенной Нст) меньше налоговых отчислений поступает в бюджет[20].

2.2 Сравнительный анализ эффективной ставки налогов в России и зарубежных странах.

Эффективная ставка (ЭС) налогов и платежей характеризует общее налоговое бремя. Однозначного ответа, какое ее значение является слишком высоким нет. Зарубежные исследования показывают, что изъятие у производителей более 35- 40 % добавленной стоимости делает невыгодными инвестиции в расширение производства. Такую ситуацию назовем налоговой ловушкой.

Самой низкой ЭС оказались в Гонконге - 20.5%. По странам ЭС выше 34% Невысокие ЭС в Сингапуре, США, Дании, Нидерландах, превышающие уровень налоговой ловушки - в Италии, Греции, Германии, Финляндии, Польше. По средним ставкам для западной Европы ЭС равна 42.7%.

В целом в европейских странах, кроме Великобритании и Испании, налоговое бремя довольно высокое, больше чем в Гонконге, США и Сингапуре. Следует отметить, что в 1993 году в Финляндии вместо налога с оборота введен НДС и изменены ставки основных налогов без существенных изменений в процедуре их оценки и уплаты. В результате такой налоговой реформы ЭС снизилась сразу на 13.6 пунктов и составила 39.1%, что уже немного ниже уровня налоговой ловушки. На этом примере наглядно видно, что можно значительно уменьшить налоговый пресс, не проводя радикальных изменений, а только изменить ставки налогов.

Самой высокой ЭС оказалась в России (1994 год)- 58.9% (при ставке налога на прибыль 35%) и 60.3% (при ставке налога на прибыль 38%), т.е. более чем на 15 пунктов выше уровня налоговой ловушки. Снижение в 1995 году ставки спецналога на добавленную стоимость с 3 до 1.5% снизило ЭС до 58.4%, что не изменило ситуации. Максимальная льгота при инвестировании составляет 50%. Как показывают расчеты, это уменьшает ЭС до50.4% и не позволяет избежать налоговой ловушки.

На народнохозяйственном уровне понятие добавленной стоимости приблизительно соответствует понятию ВВП. Рассчитанные значения по разным вариантам для большинства стран отклоняются от соотношения налоговых поступления и ВВп на 1-6 пунктов. Наибольшее отклонение имеют место для стран, где много налоговых льгот: США, Греция, Германия, Италия, а наименьшее (1-4 пунктов) в Дании, Швеции, Норвегии, Франции, Австрии, а также в западной Европе в среднем. Еще одной из причин небольшого отклонения может быть временной разрыв в 3 года между вычислениями ЭС и статистическими данными в таблице 2. За этот период в некоторых странах были снижены на 1-5 пунктов ставки налога на прибыль корпораций. Но, несмотря на это, предложенная модель расчета ЭС оказались приближенными к реальности. По-видимому, налоговые льготы с одних компенсируются повышением налогов с других.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН