Роль налогов в государственном регулировании международных экономических отношений

Наиболее распространенным видом ограничения торговли является таможенная пошлина на импорт, представляющая самой государственный денежный сбор с ввозимых товаров, пропускаемых через границу страны под контролем таможенного ведомства. При введении тарифа отечественная цена импортного товара поднимается выше мировой цены.

Существуют два основных вида таможенных пошлин: специфические и адвалор

ные.

Адвалорные пошлины взимаются в процентах от товарной стоимости. Они получили наибольшее распространение в современной практике таможенно-тарифного регулирования. Это в определённой мере связано с тем, что в условиях "плавающих" курсов валют в случае обесценения национальной валюты при использовании адвалорных пошлин уровень таможенного обложения не меняется. Адвалорные пошлины, кроме того, более удобны для регулирования импорта товаров, цены на которые отличаются высокой подвижностью (например, технически сложной продукции).

|

Таможенная пошлина |

= |

таможенная стоимость х ставка(%) |

Специфические - в виде твердой ставки с "1" товара ( штуки, веса, объема). По этим ставкам рассчитываются пошлины на меховую и кожаную одежду, обувь, посуду, теле-, видеоаппаратуру и др.

|

Таможенная пошлина |

= |

кол-во товара х ставка в Экю х _ Кэкю Квал |

Кэкю - курс ЭКЮ, установленный ЦБ РФ на дату принятия таможенной декларации.

Квал - курс валюты, в которой установлена таможенная стоимость товара, установленный ЦБ РФ на дату принятия таможенной декларации. Комбинированные пошлины объединяют элементы адвалорных и специфических пошлин, но в обратном порядке, т. е. величина таможенной пошлины устанавливается как специфическая, но с ограничением процентного отношения по отношению к таможенной пошлине, н-р, 2 экю за 1кг, но не менее 10%, из двух ставок выбирается максимальная.

Таможенный тариф в узком смысле представляет собой перечень товаров, облагаемых таможенными пошлинами, применяемыми данной страной к импортируемым товарам, систематизированный в соответствии с товарной номенклатурой внешнеэкономической деятельности.

На величину импортной пошлины возрастают издержки производителя, а, следовательно, и цена, по которой импортер будет продавать свой товар.

Очевидно, что увеличение импортных пошлин негативно отражается в первую очередь на потребителях

Местные производители при введении импортных пошлин могут продавать свой товар по более высокой цене и увеличивать объем продаж. Потребители сократят покупаемое количество более дешевого импортного товара и вынуждены будут увеличить потребление более дорогого местного.

Данная ситуация приводит к менее эффективному использованию ресурсов, поскольку возможность продавать товар по более высокой цене позволяет и производить его с более высокими издержками, т.е. происходит перетягивание ресурсов в менее эффективные отрасли[16].

Однако интерес производителей в защитных пошлинах организационно значительно легче отстоять, чем интерес потребителей. Кроме того, в качестве выигравшей стороны от тарифов выступает государство. Иначе говоря, увеличение расходов потребителя увеличивает доходы государства.

Однако если за счет высокой пошлины увеличиваются цены на импортные сырье, материалы, оборудование, используемое местными производителями, то следствием высоких импортных пошлин может стать рост издержек у этих производителей, а далее, по известной схеме, рост цен и сокращение производства. У государства в данной ситуации убытки от сокращения налоговых поступлений могут превысить доход от импортной пошлины.

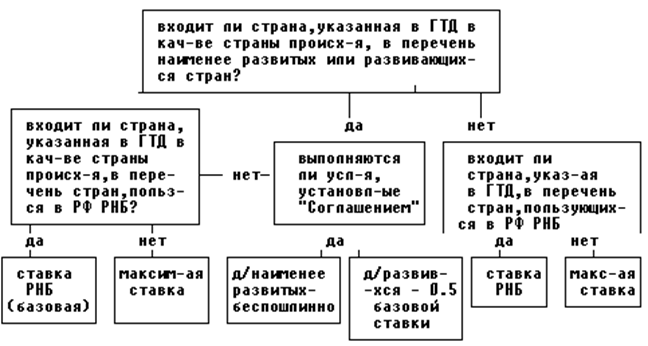

Хотелось бы также показать Схему определения уровня ставок импортного таможенного тарифа в зависимости от страны происхождения товара:

Использование таможенных пошлин, как и всех торговых инструментов, требует учета их многостороннего воздействия на экономическую ситуацию.

Итак, с точки зрения целевой направленности можно говорить о протекционистском или фискальном характере тарифов. Протекционистский характер тарифов используется тогда, когда государство, поднимая таможенную пошлину, поднимает тем самым национальные цены на импортируемый товар, снижает его конкурентоспособность и защищает внутренний рынок.

Цель фискальных пошлин — преимущественно обеспечение государственного бюджета налоговыми поступлениями. Эту функцию обычно выполняют пошлины на товар, который не производят в данной стране. Как правило, они бывают не очень высокими.

Таможенные тарифы включают в себя обычно три вида пошлин: максимальные, минимальные и преференциальные (льготные). Первые обычно используются в торговле со странами, с которыми нет торговых соглашений; вторые — в тех случаях, когда существуют торговые договоры при соглашении о введении режима наибольшего благоприятствования.

Специфическими в ряду таможенных пошлин являются преференциальныепошлины.Их отличают и количественные, и качественные характеристики. Преференциальные пошлины всегда имеют более низкие ставки в рамках единой тарифной системы.

Такими пошлинами облагаются товары и услуги, экспортируемые из развивающихся стран. Например, в соответствии с Общей системой преференций (1971 г.) странами Европейского Союза в одностороннем порядке предоставлены преференции для товаров из развивающихся стран. В рамках Первой конвенции Ломе (столица Того), подписанной в 1975 г. странами Европейского сообщества и 46 развивающимися странами Африки, бассейна Карибского моря и Тихого океана (АКТ), последним предоставлялась возможность беспошлинного экспорта промышленной и тропической сельскохозяйственной продукции. Вторая конвенция Ломе, подписанная в 1979 г. Европейским сообществом и 58 странами АКТ, предоставила новые возможности развивающимся странам в области миграции рабочей силы, энергетической политики, развития сельского хозяйства и стабилизации экспортной выручки производителей минеральных ресурсов. Третья конвенция Ломе, вступившая в силу в марте 1985 г, расширила положения Второй конвенции. В нее вошли особые статьи, касающиеся судоходства, рыболовства и стимулирования инвестиций. Четвертая конвенция Ломе подписана в 1989 г. Ее подписали 69 стран АКТ, в отношении которых в настоящее время действуют преференциальные пошлины. Вторая половина 20 в. в целом характеризуется значительным снижением тарифных барьеров, о чем свидетельствуют количественные показатели их динамики: если в конце 40-х годов средневзвешенный уровень импортных таможенных тарифов в промышленно развитых странах составлял 40—50%, то в середине 90-x гг. эта цифра снизилась до 4—5%.

В послевоенный период внешнеторговые отношения стран регулировались главным образом путем взаимного уменьшения таможенных пошлин. Это направление представлялось главным в регулировании международной торговли. Так, уровень таможенного обложения являлся главным предметом обсуждения на всех семи турах многосторонних переговоров, проведенных в рамках ГАТТ. В результате за прошедший период удалось снизить уровень таможенного обложения более чем на 3/4. В настоящее время средний уровень ставок тарифов развитых стран около 6%, развивающихся — 30—40%, при этом на отдельные товары пошлины могут колебаться в значительно более широких пределах[17].

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН