Международное движение капитала

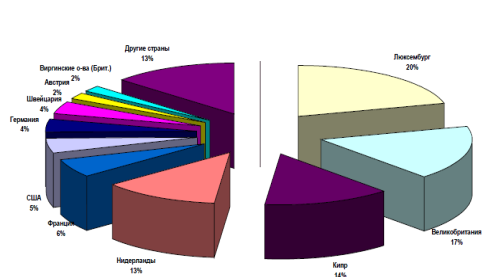

Вывод о том, что значительная доля привлеченного из-за рубежа капитала в форме ссуд и займов имеет российское происхождение, косвенно подтверждается и страновым распределением ввозимого в Россию капитала. Большая его часть осуществляется либо через страны с облегченным налоговым режимом и страны - политические убежища (Нидерланды, Великобритания, Люксембург), либо через оффшорные зоны (Кипр,

Виргинские острова) - см. рис.6.

Рис.6. Страновое распределение иностранных инвестиций, направляемых в Российскую Федерацию в 2004 году

Дополнительным доводом в пользу отечественного происхождения определенной части ввозимого в Россию капитала является сопоставление его притока с динамикой утечки капитала. Как видно из рис.7, отмечается достаточно четкая зависимость между утечкой российского капитала и притоком капитала нерезидентов в форме ссуд и займов. Превышение размера утечки над объемом предоставленных ссуд и займов в 2004 г. (обусловленное повышением рисков вложений в российскую экономику в связи с делом ЮКОСа) было компенсировано более объемными, по сравнению с утечкой, вложениями нерезидентов в следующем, 2005 году.

Рис.7. Динамика утечки российского капитала и притока иностранных инвестиций в форме ссуд и займов, млрд. дол. США предприятий

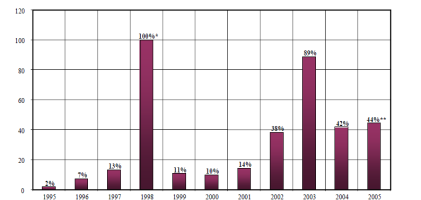

Ввоз в Российскую Федерацию иностранного капитала отечественного происхождения (т.е. осуществляемого от имени компаний-нерезидентов, учрежденных российскими собственниками) позволял последнему вполне легально репатриировать за рубеж значительную долю прибыли, получаемой подконтрольными ему отечественными предприятиями. Как видно из рис.8, на протяжении периода с 2000 по 2005 г. возрастающая часть прибыли отечественных предприятий, в первую очередь промышленных, выводилась за рубеж. Отношение выплаченных нерезидентам доходов к полученному экономикой сальдированному финансовому результату в промышленности начиная с 2002 г. было близким к 50%, а в 2003 г. достигло 90%. Это косвенно подтверждает тезис о том, что российские собственники, предоставляя капитал через компании-нерезиденты подконтрольным предприятиям, впоследствии выводили основную часть полученной от их деятельности прибыли за рубеж под видом выплаты процентов, дивидендов и прочих доходов на привлеченный капитал.

С точки зрения теоретической обоснованности, более логичным выглядит поведение иностранных инвесторов на российском рынке. Как отмечалось выше, объем прямых иностранных инвестиций в Россию в 2005 г. составил 15,2 млрд. дол. США, незначительно снизившись по сравнению с 2004 г. (15,4 млрд. дол. США). На 1 января 2006 г. совокупный объем прямых иностранных инвестиций в российскую экономику достиг 169 млрд. дол. США. По-видимому, лишь часть из этих инвестиций можно отнести именно к иностранным.

Значительная же доля вложений в предприятия топливной промышленности была осуществлена российскими собственниками через посредство созданных ими компаний-нерезидентов.

Рис.8. Динамика соотношения выплаченных нерезидентам доходов к сальдированному финансовому результату в промышленности в 1995-2005 гг.

Исходя из предположения о том, что существенный объем иностранных вложений в топливную промышленность осуществляется представителями отечественного капитала, косвенно можно предположить, что иностранные инвестиции концентрируются преимущественно в отраслях с высокой оборачиваемостью капитала - в торговле и общественном питании (32% общего объема инвестиций) и в незначительной доле представлены в других отраслях экономики (кроме топливной - свыше 20%).

Тактика поведения иностранных инвесторов в России достаточно точно вписывается в предложенные марксистской и неоклассической школами мотивы. Действительно, определенный избыток капитала в странах-донорах, а также потребность в продвижении своих товаров на новый, емкий рынок, обусловливает активный приток капитала нерезидентов в сектора российской экономики, ориентированные, прежде всего на удовлетворение быстро растущего потребительского спроса.

Мотивы же, предложенные Д. Миллем и другими приверженцами неоклассической школы, можно применить для объяснения движения капитала в российском случае в следующем. Потребность в "захвате" новых рынков, завоевании на них монополистического положения, преодолении таможенных барьеров, использовании более дешевых факторов производства на внутреннем рынке заставляли иностранных инвесторов активно переходить к организации производства своей продукции на территории России, одновременно приобретая контроль над предприятиями-конкурентами. Подтверждением заинтересованности нерезидентов не в реальном инвестировании, а в приобретении участия в управлении российским бизнесом является то, что основная часть капитала, пришедшего на отечественный рынок в форме прямых инвестиций, была направлена лишь на номинальное перераспределение прав собственности, а не на реальные вложения иностранных ресурсов в обновление основного капитала приобретенных предприятий. Так, за период с 2001 по 2005 г. основные фонды в Российской Федерации выросли лишь на 3,3% (а по отраслям, производящим товары, даже снизились на 1,2%), в то время как объем прямых иностранных инвестиций увеличился более чем в 5 раз.

Одновременно, в результате активного приобретения иностранными инвесторами долей участия в российских компаниях, оцененная доля нерезидентов в акционерном и прочем капитале отечественных компаний в 2005 г. возросла до 40-50%. Таким образом, по некоторым отраслям отечественная экономика приблизилась к порогу экономической безопасности.

По мере постепенного насыщения российского рынка потребительских товаров темпы роста иностранных инвестиций в сектора российской экономики с наиболее высокой оборачиваемостью капитала несколько замедлились в абсолютном выражении. В частности, объем иностранных инвестиций в пищевую промышленность, достигнув пика в 2000 г. - 1,8 млрд. дол. США, к 2004 г. снизился до 0,97 млрд. дол. США. В ряде отраслей, привлекательных для нерезидентов, объем инвестиций, хотя и увеличивался в абсолютном выражении, на фоне опережающего роста иностранных вложений в топливную промышленность снизился в относительных цифрах. Так, доля вложений нерезидентов в торговлю и общественное питание, достигнув пика в 2002 г. (44,5%), к 2004 г. снизилась до 32,1%.

Поведение иностранных инвесторов в отношении портфельных инвестиций в российские инструменты во многом объясняется и неокейнсианскими воззрениями о мотивах вложений для целей диверсификации активов. Динамичный рост цен на корпоративные финансовые инструменты отечественного рынка, повышение суверенных рейтингов Российской Федерации и расширение в этой связи кредитных лимитов на нее позволили нерезидентам в больших объемах использовать отечественные долговые ценные бумаги в стратегиях управления активами. В результате в 2005-2006 гг. проникновение иностранных инвесторов интенсифицировалось не только на рынок первоклассных корпоративных облигаций, но и во второй и третий эшелоны инструментов отечественных эмитентов. К концу 2005 г. объем портфельных инвестиций в Россию в форме вложений в долговые ценные бумаги частного сектора достиг 14,4 млрд. дол. США. С учетом оценки общего объема капитализации рынка облигаций отечественного частного сектора (около 17,6 млрд. дол. США в эквиваленте), доля вложений нерезидентов в долговые ценные бумаги российских эмитентов частного сектора в 2005 г. достигла около 70-80%.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН