Международное движение капитала

В зависимости от тех или иных условий импорт капитала может быть или действенной формой международного сотрудничества, или фактором обострения острых экономических противоречий между государствами, особенно такими, которые находятся на разных ступенях экономического развития. Рассмотренная выше графическая модель международного движения капитала может быть использована также для анализа последс

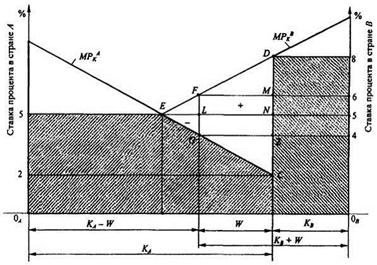

твий более сложного варианта миграции капитала - миграции в условиях его налогообложения. Если финансовая мощь страны достаточно велика, чтобы влиять на уровень процента международного рынка капитала, эта мощь может, и обязательно будет использоваться в ее интересах. Именно такая ситуация представлена на графической модели (рис.5).

Рис.5. Анализ налогообложения международного кредитования Пусть страна А вводит налог 2% годовых на объем (стоимость) вывезенных за рубеж активов своих резидентов. Это подтолкнет вверх ставку процента, которую придется платить зарубежным заемщикам, и снизит ставку для местных (национальных) заемщиков. Равновесие будет восстановлено в точке, где разница ставок процента, уплачиваемых зарубежными и местными заемщиками, составит ровно 2 процентных пункта. Это соответствует отрезку GF. Очевидно, что здесь страна-кредитор за счет налогообложения добилась чистых односторонних выгод. Она вынудила страну-заемщика платить 6% годовых вместо 5% по всем продолжающимся долгам. Этот результат повышения платы за кредиты, графически соответствующий площади прямоугольника LNMF, достаточно значителен, чтобы превзойти потери от ранее прибыльных зарубежных кредитов (треугольник ELG). Также очевидно, что к налогообложению может прибегнуть и страна, занимающая капитал, если она обладает соответствующей рыночной властью. В рассматриваемой модели страна В, ограничивая свои займы, может вынудить кредиторов страны А пойти на более низкий уровень доходности. Что же произойдет, если на те же международные активы страна-заемщик введет налог в 2 процентных пункта? Тогда все ранее описанные результаты будут такими же, как и в случае введения налога страной А, за исключением того, что страна В в этом случае получит выигрыш, равный разности площадей фигур GLNZ и ELF (за счет страны А и мирового хозяйства в целом). Если же обе страны попытаются ввести налоги на один и тот же международный капитал, международная экономика будет сползать к финансовой автаркии, т.е. назад к точкам С и D, что означает потери для всех (для всего мирового хозяйства).

1.5.2 Зарубежные портфельные инвестиции Под зарубежными портфельными инвестициями понимаются вложения капитала в иностранные ценные бумаги, которые, не давая инвестору права реального контроля над объектом инвестирования, обеспечивают в то же время достаточно высокую ликвидность активов. [5,7] Таким образом, основной целью осуществления зарубежных портфельных инвестиций является получение максимальной прибыли от вложений при минимально допустимом уровне риска от инвестиций. Чаще всего портфельные инвестиции рассматриваются как средство защиты денежных активов от инфляции и получения спекулятивных доходов. При этом, если портфельные инвестиции дают желаемый результат (за счет роста курсовой стоимости и выплачиваемых дивидендов), то ни отрасли, ни типы ценных бумаг не имеют для спекулянта принципиального значения. Особенно выросли объемы международных портфельных инвестиций за последние двадцать лет. Если в середине 80-х годов международные операции с ценными бумагами составляли не более 10% ВНП в наиболее развитых странах мира, то к середине 90-х годов их объемы возросли до 100% и более от ВНП этих стран. Отметим при этом, что более 90% портфельных зарубежных инвестиций осуществляются между развитыми странами и растут темпами, значительно опережающими прямые инвестиции. При формировании портфеля инвестиций инвестор должен, очевидно, владеть аппаратом оценки его качества, которое определяется уровнем доходности и степени риска портфеля. Доходность портфеля. Предположим, что инвесторы измеряют свои доходы от ценных бумаг в виде процента от величины первоначальных затрат. Тогда ожидаемая доходность (норма прибыли) i-й ценной бумаги может быть определена по формуле:

|

ri = |

Ri - Ii |

· 100 |

|

Ii |

|

n |

|

rp = ∑ rifi |

|

i = 1 |

1.6 Теории международного движения капитала

Неоклассическая теория.

Неоклассическая теория развивалась в рамках классической теории международной торговли [8]. Так, одной из ее основ является рикардианский принцип сравнительных преимуществ в международной торговле. Опираясь на этот принцип, один из классиков экономики, англичанин Дж.С. Милль в XIX в. впервые в мире начал разрабатывать вопросы движения капитала между странами. Вслед за Д. Риккардо он показал, что капитал движется между странами из-за разницы в норме прибыли, которая в наиболее богатых капиталом странах имеет тенденцию к понижению. Причем Милль подчеркивал, что перепад в нормах прибыли между странами должен быть существенным, чтобы покрыть еще и риск, который иностранный инвестор имеет в чужой стране.

Окончательно неоклассическую теорию международного движения капитала сформулировали в первые десятилетия ХХ в.Э. Хекшер и Б. Олин, Р. Нурксе и К. Иверсен.

Так, Э. Хекшер в рамках своей концепции, опираясь на теорию предельной полезности, сформулировал тезис о тенденции к международному равновесию цен на факторы производства. Эта тенденция пробивает себе дорогу, как через международную торговлю, так и через международное движение факторов производства, чья стоимость и количественное соотношение в разных странах неодинаковы.

Б. Олин в своей концепции международной торговли показал, что движение факторов производства объясняется разным спросом на них в разных странах: они движутся оттуда, где их предельная производительность низка, туда, где она высока. Для капитала предельная производительность определяется, прежде всего, процентной ставкой. Но при этом один указывал на дополнительные моменты (помимо разницы в процентных ставках), которые воздействуют на международное движение капитала: таможенные барьеры (мешают ввозу товаров и тем самым подталкивают зарубежных поставщиков на ввоз капитала для проникновения на рынок), стремление фирм к географической диверсификации капиталовложений, политические разногласия между странами, риск зарубежных инвестиций и их деление на этой основе на безопасные и рискованные.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН