Тесты по иностранным инвестициям

Другой способ стимулирования - через использование индивидуальных соглашений - отличает не только российскую практику, а используется многими странами. Вместе с тем нужно в перспективе изменить нагрузку подобных соглашений. Крупным инвестициям должен большей степени даваться “зеленый свет” в административном, а не в финансовом плане.

Мелкие и средние иностранные компании, заинтересованные в

осуществлении инвестиционных проектов на территории России, не получают льгот, предусматриваемых подобными инвестиционными соглашениями, вынуждены действовать в рамках общих законов и не защищены специальными соглашениями с правительством. Эти группы инвесторов (как и российские инвесторы) в гораздо большей степени нуждаются в совершенствовании общей законодательной базы стимулирования ИИ и предоставления гарантий стабильности условий инвестиционной деятельности на федеральном уровне. Важность привлечения данной группы инвесторов диктует необходимость переноса усилий с создания для узкого крута компаний условий более благоприятных, чем предусмотренные законодательством, на совершенствование самого законодательства и административного режима с целью сделать его более привлекательным для большинства инвесторов.

Поскольку мелкие и средние фирмы имеют свои преимущества для развития российской экономики по сравнению с крупными фирмами, им могут предоставляться и определенные льготы. На федеральном уровне компании с иностранным участием в настоящее время пользуются теми же льготами, что и российские предприятия, т.е. имеют национальный режим. Поэтому задача здесь заключается в дальнейшем совершенствовании условий и поддержки мелкого бизнеса в целом. Специфические льготы для иностранного мелкого бизнеса должны являться уделом региональных и местных властей, лучше знающих возможности и области применения такого бизнеса в своих регионах.

20. Основные условия двухсторонних соглашений об инвестициях

A. условия режима иностранных инвестиций в договаривающихся странах;

B. условия допуска в отдельные отрасли и направления деятельности;

C. условия трудовой деятельности иностранных работников;

D. условия защиты иностранных инвесторов от возможной национализации;

E. условия регистрации и лицензирования;

F. условия перевода прибыли и доходов за рубеж;

G. условия экспорта производимой на предприятиях с участием иностранного капитала продукции;

H. условия, определяющие порядок разрешения споров.

Двусторонние соглашения о защите инвестиций - это соглашения между двумя странами о взаимном содействии и защите инвестиций, производимых компаниями, расположенными на территории договаривающихся сторон. Как правило, такие соглашения включают следующие вопросы: определение термина «иностранные инвестиции», права в отношении инвестирования капитала, национальный режим в отношении создаваемых путем инвестиций предприятий, режим наибольшего благоприятствования, справедливый и равноправный режим, гарантии и компенсации в случае экспроприации, гарантии свободного перевода средств и репатриации капитала и прибыли, решаются вопросы контроля за трудовой деятельностью иностранных работников, условия регистрации и лицензирования, положение о разрешении споров как на уровне государство против государства, так и инвестор против государства.

Ответ: A), B), D), C), Е), F), G), H)

21. Большинство соглашений о взаимной защите и поощрении инвестиций содержит условие о переводе средств за рубеж

A. в национальной валюте страны-реципиента;

B. в национальной валюте инвестора;

C. в конвертируемой валюте.

Перевод денежных средств (денег) и осуществление платежей происходит своевременно в валюте, в которой первоначально были осуществлены инвестиции, или в любой другой свободно конвертируемой валюте. Конвертация таких средств и платежей осуществляется по обменному курсу, применяемому на территории государства-реципиента на дату перевода денежных средств (денег) и осуществления платежей, с соблюдением требований валютного законодательства государства-реципиента.

Ответ: C

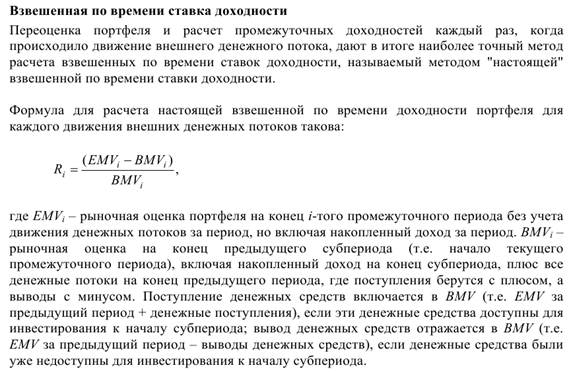

22. Рыночная стоимость портфеля на начало года составляла 6 млн. $, на конец года – 7 млн. $., через 182 дня часть акций была продана за 3,5 млн. $, в момент оттока наличности рыночная стоимость портфеля составляла Pt= 7,5 млн. $. Определить доходность инвестиций, используя норму доходности, взвешенную по времени

Ri = (7,5-7)/7=0,07 или 7,1%

Ответ: 7,1%

23. Согласно условиям соглашений о взаимной защите и поощрении инвестиций, все споры должны разрешаться на основе взаимных консультаций или проведения переговоров в течение

A. регламентированного срока, устанавливаемого на основе взаимной договоренности;

B. единого регламентированного срока, установленного для всех стран;

C. не регламентированного срока.

Если спор не может быть разрешен путем переговоров в течение шести месяцев с даты письменного уведомления любой из сторон спора о его разрешении путем переговоров, то он может быть передан по выбору инвестора на рассмотрение:

Ø суда государства-реципиента, компетентного рассматривать соответствующие споры;

Ø международного коммерческого арбитража при торговой палате любогого сударства, согласованного участниками спора;

Ø арбитражного суда "ad hoc", который, если стороны спора не согласятся на иное, должен быть создан и действовать согласно Арбитражному регламенту Комиссии Организации Объединенных Наций по праву международной торговли (ЮНСИТРАЛ);

Если спор не будет урегулирован путем консультаций и переговоров в течение шести месяцев с даты официальной письменной просьбы об их проведении, направленной одной из заинтересованных Сторон другой заинтересованной Стороне, то, при отсутствии иной договоренности между заинтересованными Сторонами относительно способа разрешения спора, любая из таких Сторон может обратиться для рассмотрения спора в Суд ЕврАзЭС. Суд ЕврАзЭС выносит решение по спору в соответствии со своим регламентом. Такое решение является окончательным и обязательным для всех Сторон.

Ответ: A) регламентированного срока, устанавливаемого на основе взаимной договоренности.

24. Взимание налогов с доходов или с экономической деятельности юридических и физических лиц, полученных компанией в разных странах, обусловлено:

A. принципом территориальности;

B. принципом резиденции.

Экономические отношения человека и государства определяет принцип постоянного местопребывания (резидентства). Согласно данному принципу налогоплательщиков подразделяют:

Ø на лиц, имеющих постоянное местопребывание в определенном государстве (резиденты);

Ø лиц, не имеющих в нем постоянного местопребывания (нерезиденты).

Налоговые резиденты несут полную налоговую обязанность перед государством своего резидентства. Они обязаны платить налог с доходов, полученных где бы то ни было, как из источников на территории государства своего резидентства, так и на территории любой другой страны. Возникшее двойное налогообложение устраняется международными договорами об избежании двойного налогообложения, если такие договоры заключены между государствами.

Другие рефераты на тему «Международные отношения и мировая экономика»:

- Основные тенденции современных алжиро-французских международных отношений

- Российско-иранские отношения. Роль Астрахани в российско-иранских отношениях

- Политическая карта мира. Современный этап международных отношений

- Россия и Евросоюз - сотрудничество и переговоры

- Проблемы развития торгово- экономических отношений Российской Федерации со странами Содружества Независимых государств на современном этапе

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН