Подготовка и заключение договора о замене старого оборудования новым

Жизненный цикл инвестиций отличается от физического и морального срока службы и заканчивается, как только исчезает рынок для данного продукта.

2.1.4 Определение ликвидационной стоимости оборудования

Любое высвобождение капитала по истечению жизненного цикла инвестиции носит название ликвидационной стои

мости. Обычно ликвидационная стоимость определяется в размере не меньшем, чем остаточная стоимость, т.к. во-первых, это проще, а во-вторых, не возникает никаких налогооблагаемых доходов или расходов.

Ликвидационную стоимость можно считать доходом в последнем году жизненного цикла инвестиций, даже если вы не собираетесь продавать оборудование в этот момент времени.

Ликвид. ст-ть = Ст-ть нового обор-я – (Ежегод аморт-и * ЖЦИ)= 51000 – (5*1250)= 44750 грн.

2.1.5 Оценка инвестиционного проекта

Для оценки инвестиционных проектов используется несколько методов:

![]() Срок окупаемости;

Срок окупаемости;

![]() Учетная норма прибыли;

Учетная норма прибыли;

![]() Чистая текущая стоимость (NPV);

Чистая текущая стоимость (NPV);

![]() Внутренняя норма рентабельности (IRR);

Внутренняя норма рентабельности (IRR);

![]() Индекс прибыльности (IP).

Индекс прибыльности (IP).

1. Срок окупаемости – время, необходимое предприятию для возмещения его первоначальных инвестиций. Он определяется делением первоначальных инвестиций на притоки денежных средств:

PBP = ![]() =

= ![]() = 1.25 года.

= 1.25 года.

2. Учетная норма прибыли оценивает рентабельность методом сравнения требуемых инвестиций с будущим годовым чистым доходом.

SRR= ![]()

![]() = 76%.

= 76%.

3. Чистая текущая стоимость – разница между текущей стоимостью будущих денежных потоков, полученных в результате реализации проекта, и стоимостью первоначальных инвестиций.

NPV = ![]() -

- ![]()

Для удобства расчета NPV строим следующую таблицу.

Таблица 8. Расчет составляющих NPV при r = 10%.

|

Период (n) |

Дисконтирующий множитель |

Инвестиции |

Чистая денежная прибыль |

Текущая стоимость инвестиций |

Текущая стоимость денежного притока |

|

0 1 2 3 4 5 |

1 0.909 0.826 0.751 0.683 0.621 |

|

24590 24590 24590 24590 24590 |

-30813 |

22352 20311 18467 16795 15270 |

|

(5) |

0.621 |

44750 |

27790 | ||

|

Всего |

-3023 |

93195 |

![]() = 93195 грн.; I = 3023 грн.; NPV = 93195 – 3023 = 90172 грн.

= 93195 грн.; I = 3023 грн.; NPV = 93195 – 3023 = 90172 грн.

Т.к. NPV>0, то данный проект следует принять.

4. Внутренняя норма доходности – ставка дисконта, при которой NPV = 0.

IRR показывает максимально допустимый уровень расходов, которые могут быть понесены при финансировании данного проекта, и при которых инвестиция еще не прибыльна, но уже и не убыточна (NPV = 0).

Для удобства расчета NPV строим таблицу.

Таблица 9. Расчет NPV

|

Период |

Инвестиционный и денежный приток |

Дисконтирующий множитель r = 10% |

Текущая стоимость при r = 10% |

Дисконтирующий множитель r = 100% |

Текущая стоимость при r = 100% |

Дисконтирующий множитель r = 80% |

Текущая стоимость при r = 80% |

|

0 1 2 3 4 5 |

-30813 24590 24590 24590 24590 24590 |

1 0.909 0.826 0.751 0.683 0.621 |

-30813 22352 20311 18467 16795 15270 |

1 0.5 0.25 0.125 0.0625 0.03125 |

-30813 12295 6148 3074 1537 768 |

1 0.556 0.309 0.171 0.095 0.053 |

-30813 13672 7598 4205 2336 1303 |

|

(5) |

44750 |

0.621 |

27790 |

0.03125 |

1398 |

0.053 |

2372 |

|

NPV |

90172 |

-5593 |

673 |

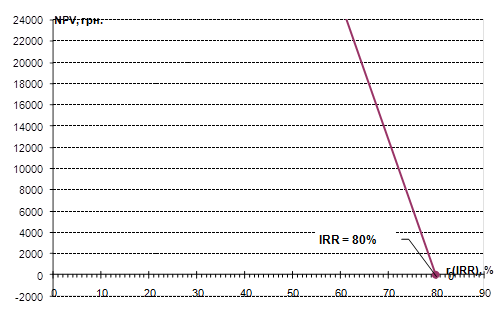

По данным таблицы 11 строим график для нахождения значения IRR.

Рис.2 График нахождения внутренней нормы рентабельности.

Т.к. внутренняя норма доходности (IRR = 80%) больше, чем альтернативные затраты капитала, выраженные в формуле NPV в виде ставки дисконта (r = 10%), то проект следует принять.

5. Показатель рентабельности (индекс прибыльности) представляет собой отношение текущей стоимости будущих денежных потоков и первоначальных инвестиций.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН