Организационные аспекты бухгалтерского управленческого учета

Можно отметить две главные особенности управленческого учета: ориентация на пользователя информации и оперативность предоставления данных. Ориентация на пользователя информации — определенного менеджера организации — характеризует сущность управленческого учета. Потребности менеджеров в информации для принятия решений и контроля будут зависеть, во-первых, от функциональной области, в которой он

и специализируются, во-вторых, от их положения в организационной структуре предприятия. В связи с этим система управленческого учета в конкретной организации может быть построена различными способами, учитывающими указанную специфику [20, с. 25].

Например, это может быть комплексная информационная система, которая обеспечивает менеджеров на всех уровнях управления необходимой информацией о состоянии каждой из основных функциональных областей: производства, продажи, финансов и т.д. Вместе с тем это может быть и локальная система, которая формирует данные для ограниченного круга менеджеров (например, система показателей деятельности службы главного инженера) или в пределах ограниченной функциональной области (например, оперативный учет производства или финансовых показателей деятельности).

Вторая особенность управленческого учета — оперативность — обусловлена тем, что информация, необходимая для принятия решений и контроля, будет полезна только в том случае, когда она своевременно передается пользователям. При построении сложных систем управленческого учета, охватывающих все уровни управления, требование оперативности диктует необходимость автоматизации учетных процедур, поскольку ручная обработка данных не позволяет обеспечить своевременность получения информации.

Проанализировав зарубежный и отечественный опыт, можно выделить три основные цели организации системы управленческого учета как части информационной системы учета в современном бизнесе:

· реализация концепции контроллинга, который дает управленческую информацию для планирования, контроля, оценки и непрерывного усовершенствования организации;

· проведение финансово-экономических расчетов, формирования базы обоснования эффективных управленческих решений;

· калькулирование себестоимости услуг, продуктов и прочих объектов затрат для удовлетворения информационных нужд финансового менеджмента как системы управления прибылью предприятия через управление затратами.

Каждое предприятие, исходя из перечисленных целей, может выбрать для себя наиболее приоритетное направление и, приняв его за основу, строить свою модель системы управленческого учета.

Из задач, которые призвана решать система управленческого учета, можно выделить наиболее важную — помочь менеджменту предприятия управлять бизнесом. Управленческая информация в отличие от просто собранных данных не является избыточной, она более полезна и ориентирована на конкретного пользователя, способного воспринимать ценность этой информации. Организованная система управленческого учета трансформирует обычные данные в управленческую информацию. Есть пять критериев, с помощью которых на практике можно всегда отличить управленческую информацию от обычной:

· форма подачи информации — сведения должны быть понятны конкретному получателю;

· периодичность — подача информации должна поставляться регулярно, но по мере необходимости;

· точность информации — приемлемый компромисс между надежностью данных и своевременностью их представления;

· четкое определение ответственности конкретного сотрудника за подготовку управленческой информации в указанной форме с определенной точностью (достоверностью) и ее передачу в положенное время получателю;

· рентабельность — польза от всей цепочки формирования управленческой отчетности (данные — сводки — отчеты — сводный отчет) должна превышать затраты на ее осуществление.

В управленческим учете должен быть реализован не только системный, но и ситуационный подход.

Основой ситуационного подхода является ситуация — конкретный набор обстоятельств, которые сильно влияют на организацию в данное время. Конкретная специфика условий, в которой работает компания, накладывает отпечаток на выбор тех альтернатив, которые наилучшим образом позволяют достичь ей своих целей в сложившейся ситуации.

Система управленческого учета специфична для отдельных предприятий, различных видов бизнеса. Эта специфика определяется:

1. технологией бизнеса в целом и конкретного вида деятельности в частности. Например, для непрерывного производства основная классификация затрат для определения финансовых результатов деятельности будет подразумевать их деление на постоянные и переменные издержки. Для позаказного производства основное деление будет на прямые и косвенные по отношению к заказу издержки;

2. нормативной базой конкретного вида бизнеса. Например, в одних случаях есть разработанные нормативы затрат на используемые материалы и сырье, поэтому калькулируется нормативная себестоимость произведенной продукции. В других случаях таких нормативов нет и соответственно осуществляется калькуляция фактической себестоимости произведенной продукции;

3. учетной политикой предприятия и правилами учета затрат на конкретный вид деятельности или объект затрат;

4. организационной структурой предприятия. Есть два принципиальных отличия в технологии бизнеса и организационной структуре компании, которые проявляются в организации двух различных типов систем управленческого учета;

5. ориентацией системы управленческого учета. Данная система при функционально-ориентированном управлении предусматривает максимизацию результатов деятельности всей организации за счет четкой, налаженной работы отдельных ее подразделений — центров ответственности.

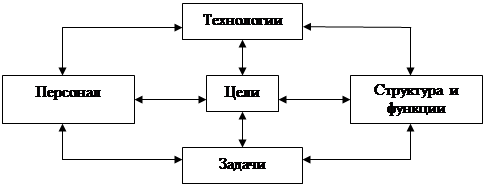

Модель взаимосвязи составляющих системы управленческого учета представлена на рис. 1.1.

|

Рис. 1.1. Модель взаимосвязи составляющих системы управленческого учета

Система, управленческого учета не может существовать на предприятии сама собой, без участия человеческого фактора, не занимая определенного места в организационной структуре.

Для того чтобы определить точное место управленческого учета в системе управления предприятия, необходимо первоначально разобраться со структурой управления в целом. А потом в зависимости от организационной структуры, определить место управленческого учета и анализа в ней, то есть либо изменить выбранную структуру, либо изменить ее тип [21].

Реализация функций управленческого учета и контроля осуществляется на основе использования управляющими всех уровней специально подготовленной информации. Обычно система управленческого учета функционирует в рамках существующих организационных структур предприятия: линейно-функциональной, дивизиональной или матричной.

В рамках линейно-функциональной структуры управления главные подразделения предприятия осуществляют основную деятельность по выпуску товарной продукции и услуг, а специализированные функциональные службы, например отдел маркетинга, экономический отдел, служба НИОКР, отдел кадров, бухгалтерия, выполняют функции, обеспечивающие нормальную или обусловленную действующим законодательством работу, без которой невозможно функционирование всей организации.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

- Учет основных средств

- Проверка соответствия бухгалтерской отчетности требованиям действующего законодательства

- Ответственность аудитора по рассмотрению мошенничества и ошибок в ходе аудита финансовой отчетности. Аудиторская проверка операций с нематериальными активами

- Аудиторская проверка операций с денежными средствами

- Роль и функции главного бухгалтера

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции