Влияние загрязнений окружающей среды на рентабельность предприятия

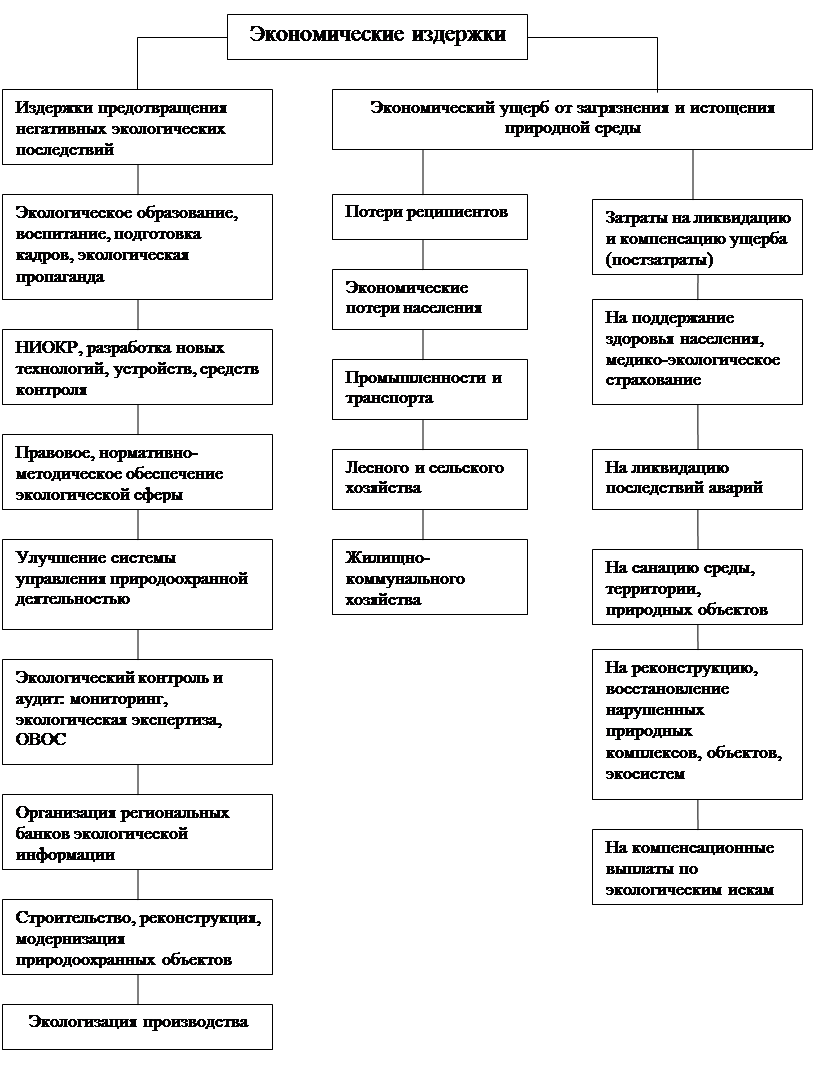

Рис. 1. Структура экологических издержек общества

Доля природоохранных фондов в общей стоимости основных производственных фондов Беларуси составляет примерно 2%.

Капитальные вложения на охрану водных объектов включают в себя единовременные затраты на строительство сооружений для очистки вод, на строительство систем

оборотного водоснабжения, на строительство установок по сбору мусора и других отходов с акваторий водоемов и др. мероприятия.

Капитальные вложения на охрану воздушного бассейна включают в себя единовременные затраты на строительство установок для улавливания и обезвреживания вредных веществ из отходящих газов и др.

Капитальные вложения на охрану земель направляются на строительство противоэрозионных, гидротехнических, противоселевых сооружений и т.д.

В результате освоения капитальных вложений происходит создание фондов природоохранного назначения, процесс эксплуатации которых влечет за собой возникновение природоохранных текущих затрат. К текущим относятся расходы на содержание и обслуживание основных фондов природозащитного назначения, а также на оплату услуг, связанных с охраной окружающей среды. В состав текущих затрат на содержание и обслуживание основных фондов входят ежегодные затраты на зарплату обслуживающего персонала, текущий и капитальный ремонт, амортизационные отчисления, энергетические расходы, затраты на реагенты.

Текущие затраты рассчитываются по формуле:

Зтек=[С-[М+П+Б]]·ООПФ/ОПФ, (1)

где С - производственная себестоимость всей товарной продукции;

М - стоимость потребленных в процессе производства продукции сырья и материалов;

П - попенная плата (в лесной промышленности);

Б - потери от брака;

ОППФ - среднегодовая величина основных производственных природоохранных фондов;

ОПФ - среднегодовая величина всех основных фондов предприятия.

Удельный вес природоохранных текущих затрат в общих затратах на производство товарной продукции колеблется в пределах 0,2-3%.

Экономические затраты, как и любые другие затраты на производство, должны окупаться доходами. Окупаются они за срок, в течение которого сумма приносимого этими затратами эффекта становится равной затратам. При расчете срока окупаемости необходимо учитывать, что экологические издержки позволяют не только снизить загрязнение окружающей среды, но и повысить эффективность производства.

ОАО «МПОВТ» (головной завод) за март месяц 2008 г. произвел расчет по налогу за выбросы загрязняющих веществ в атмосферу в размере 62043,4 р., в том числе от передвижных источников - 1198513 р. А также расчет по оплате за размещение отходов - 187340 р. (табл. 1).

Таблица 1

Расчет оплаты за размещение отходов за март 2008 г. (головной завод)

|

Наименование отходов |

Установленный годовой лимит, т/год |

Фактически размещено отходов, тн. |

Норматив платы за размещение отходов, р./тн. |

Сумма платы за размещение в пределах лимита, тыс.р. |

Плата за размещение отходов всего, тыс.р. | |

|

В пределах лимита |

Сверх лимита | |||||

|

Промышленно-бытовой мусор |

450,0 |

24 |

- |

6390 |

153,360 |

153,360 |

|

Шлиф. шлам, маслосодержащий |

3,8 |

0,05 |

- |

81000 |

4,050 |

4,050 |

|

Ветошь промасленная |

2,0 |

0,05 |

- |

81000 |

4,050 |

4,050 |

|

Шлифовальный шлам |

5,0 |

0,05 |

- |

6390 |

0,320 |

0,320 |

|

Строительный мусор (бой кирпича, штукатурка) |

70,0 |

4 |

6390 |

25,560 |

25,560 | |

|

ИТОГО |

187,34 | |||||

Всего по предприятию за март месяц было затрачено на охрану окружающей среды 1811508 рублей, на размещение отходов 515735 рублей (табл. 2).

Таблица 2

Затраты на охрану окружающей среды и размещение отходов за март 2008 г.

|

Подразделение |

Затраты на охрану окружающей среды |

Размер отходов |

|

ЗПП |

55629 |

187110 |

|

Головной завод |

1260556 |

187340 |

|

ЗВТ |

487218 |

141285 |

|

Транспортный цех |

8105 | |

|

ИТОГО |

1811508 |

515735 |

Экономическим результатом издержек предотвращения загрязнения считается снижение ущерба. Однако они вызывают и отрицательные экономические последствия, поскольку отвлекают значительную часть трудовых и финансовых ресурсов, влияют на рост себестоимости продукции и снижают ее рентабельность. Одно из актуальных проблем является установление экономически обоснованного уровня издержек предотвращения загрязнения. Производитель может выбирать: либо экономия на природоохранных затратах, но тогда создается высокий уровень выбросов и наносится значительный ущерб окружающей среде, либо сокращение ущерба путем увеличения природоохранных издержек.

На предприятии ОАО «МПОВТ» разрабатывается ряд природоохранных мероприятий (табл. 3).

Таблица 3

Природоохранные мероприятия по ОАО «МПОВТ» на 2009 г.

|

Природоохранные мероприятия |

Природоохранный эффект |

|

1. Проведение работ по замене лакокрасочных покрытий на полимерные |

Снижение выброса растворителей(ксилола, толуола, ацетона) на 0,7т. |

|

2. Внедрение пайки плат изделий БСК бортового компьютера двойной волной по безотливочной технологии |

Снижение выброса бензина, этилового спирта на 0,9т. |

|

3. Проведение работ по реконструкции участка гальванических покрытий и очистных сооружений |

Уменьшение концентрации тяжелых металлов (хрома, цинка, меди, никеля) в сточных водах |

|

4. Внедрение технологии подготовки поверхности под полимерное порошковое покрытие с использованием водных растворов взамен ручного обезжиривания органическими растворами |

Снижение выброса в атмосферу растворителей: - нефрас -0,4т. - сольвент-нафта - 0,2т. - Уайт-спирит - 0,2т. |

Другие рефераты на тему «Экология и охрана природы»:

Поиск рефератов

Последние рефераты раздела

- Влияние Чекмагушевского молочного завода на загрязнение вод реки Чебекей

- Влияние антропогенного фактора на загрязнение реки Ляля

- Киотский протокол - как механизм регулирования глобальных экологических проблем на международном уровне

- Лицензирование природопользования, деятельности в области охраны окружающей среды и обеспечения экологической безопасности

- Мировые тенденции развития ядерной технологии

- Негативные изменения состояния водного бассейна крупного города под влиянием деятельности человека

- Общественная экологическая экспертиза и экологический контроль