Основные положения бухгалтерского финансового учета

К прямым затратам относятся прямые материальные и прямые затраты на оплату труда.

В прямые материальные затраты включаются затраты сырья и основных материалов. Прямые материальные затраты — это материалы, которые становятся частью готовой продукции, их стоимость прямо и экономично, без особых затрат относят на определенное изделие. Величину прямых материальных затрат нельзя рассчитать умнож

ением количества материалов, которое должно быть использовано на производство конкретного вида продукции, на цену единицы материалов. В некоторых случаях затраты на то, чтобы исчислить стоимость материалов, относящуюся к определенному изделию, оказываются слишком велики. Эти материалы учитываются как вспомогательные, и их затраты относят к непрямым материальным затратам. Затраты на вспомогательные материалы включаются в общепроизводственные расходы. (пример: затраты материала (ткани), из которого шьют джинсы, — это прямые материальные затраты. Затраты ниток, молний, пуговиц, кнопок Можно подсчитать относительно конкретного вида изделия (модели и размера), но затраты на создание такой системы учета во много раз превзойдут стоимость вспомогательных материалов, поэтому их предпочитают учитывать как непрямые материальные затраты).

Каждая организация исходя из специфики производственного процесса самостоятельно решает, какие материалы относить к основным и рассматривать как прямые затраты, а какие - к вспомогательным и. включать в состав общепроизводственных расходов. Так, если в качестве отделочного материала используют золото, то его стоимость слишком велика, чтобы относить ее к общепроизводственным расходам, поэтому она учитывается непосредственно в составе прямых материальных затрат по каждому виду продукции.

Прямые затраты на оплату труда включают в себя все расходы по оплате рабочей силы, которые можно прямо, непосредственно и экономично отнести на определенный вид готовых изделий. Это заработная плата операторов машин и других рабочих, занятых непосредственным изготовлением изделий. Однако с производством связаны и подсобные рабочие, менеджеры и мастера, вспомогательный персонал. Их заработная плата входит в состав производственных затрат. Но эти затраты на оплату труда нельзя прямо и экономично отнести на определенный вид готовых изделий, они называются косвенными (непрямыми) трудовыми затратами. Такие расходы, подобно косвенным (непрямым) материальным затратам, рассматриваются как часть общепроизводственных расходов.

Деление расходов на оплату труда на прямые и косвенные в большой степени зависит от конкретных ситуаций. Если в организации производится один продукт, то заработная плата не только производственных рабочих, но и управленческого персонала может быть классифицирована как прямые затраты.

Дискуссии возникают в связи с такими расходами, как дополнительная заработная плата за время обучения, отпуска, простоев, оплата за сверхурочную работу. Обычно эти расходы классифицируются как косвенные.

Прямые материальные затраты и прямые затраты на оплату труда являются переменными, их величина изменяется прямо пропорционально объему производства.

Общепроизводственные расходы включают все косвенные (непрямые) расходы. Это затраты, связанные с производством, но которые нельзя прямо, непосредственно и экономично отнести на конкретные виды готовых изделий. Их также называют косвенными производственными расходами. Общепроизводственные расходы распределяют по видам продукции пропорционально выбранной базе.

Основные виды общепроизводственных расходов: вспомогательные материалы и комплектующие детали; косвенные расходы на оплату труда; другие косвенные общепроизводственные расходы: содержание зданий, техническое обслуживание и текущий ремонт оборудования, налоги на недвижимость, страхование имущества, пенсионные затраты, коммунальные услуги, арендная плата, амортизационные отчисления на здания, оборудование, нематериальные активы.

Часть таких общепроизводственных расходов, как затраты вспомогательных материалов, на электроэнергию, инструменты, изменяются прямо пропорционально объему производства и являются переменными производственными затратами. Другие общепроизводственные расходы постоянные, например страховые взносы, арендная плата, амортизационные отчисления на оборудование, или полупеременные, например плата за телефон, коммунальные услуги.

Маржинальная прибыль - превышение выручки от реализации над всеми переменными затратами, связанными данным объемом продаж. Другими словами, маржинальная прибыль — это разница между выручкой от реализации и переменными затратами: МП с = ВР-ПЗ.

Термин "маржинальный доход" называется так потому, что эта разница между продажной ценой и переменными затратами на единицу продукции способствует покрытию постоянных затрат.

Предельные затраты –дополнительные издержки производства, необходимые для производства дополнительной единицы продукции.

Предельные затраты - отношение изменения общих издержек к изменению объема продукции.

Предельные затраты - в краткосрочном периоде - отношение изменения полных переменных издержек к изменению объема продукции.

Вмененные затраты — затраты, которые признаются в отдельных ситуациях, а в бухгалтерском учете обычно не признаются. Вмененные затраты позволяют лучше отразить в учете реальные ситуации.

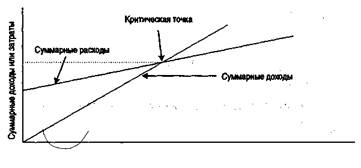

При планировании производственной деятельности часто используют анализ «затраты - объем - прибыль». Если определен объем производства, то в соответствии с портфелем заказов благодаря этому анализу можно рассчитать величину затрат и продажную цену, чтобы организация могла получить определенную величину прибыли, как балансовую, так и чистую. При помощи данных анализа легко просчитать различные варианты производственной программы, когда изменяются, например, затраты на рекламу, цены на продукцию или поставляемые материалы, структура производства. Иначе говоря, анализ «затраты — объем — прибыль» позволяет получить ответ на вопрос, что мы будем иметь, если изменится один параметр производственного процесса или несколько таких параметров.

Анализ «затраты - объем - прибыль» — анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки {дохода), объема производства и прибыли. Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений.

Взаимосвязь «затраты - объем - прибыль» легко выразить графически или формулами. График показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли (убытков). Здесь это фиксированные взаимосвязи. Если цена единицы продукции, затраты, производительность или другие условия изменятся, то модель следует пересмотреть.

Объем продаж. Рассматриваемая взаимосвязь может быть выражена формулой:

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции