Особенности организации бухгалтерского учета в бюджетных организациях

3.Особенности организации бухгалтерского учета в бюджетных организациях

3.1 Организация и ведение бухгалтерского учета «Государственного ветеринарного управления Краснодарского края»

Бухгалтерская отчетность составляется в организации на основании данных аналитического и синтетического учета. Израсходованные материальные ресурсы оцениваются в учете по фактической стоимости

приобретения, по однородным видам материальных ресурсов средняя цена не устанавливается, т. е. применяется метод ФИФО.

В ГУНО «Государственное ветеринарное управление Краснодарского края» бухгалтерский учет является автоматизированным. Автоматизация бухгалтерского учета основывается на едином взаимосвязном технологическом процессе обработки документации по всем разделам учета с составлением баланса в соответствии с Планом счетов, предусмотренным Инструкцией по бухгалтерскому учету в бюджетных учреждениях и типовыми проектными решениями по комплексной автоматизации бухгалтерского учета. Не автоматизирована обработка документов на складе (аптеке), заведующая аптекой составляет документации вручную, а затем бухгалтер вносит движения по складу в компьютер, т.е дважды затрачивается труд на обработку документации по движению материально- производственных запасов. В Госветуправление применяется программа 1-С Бухгалтерия (бюджет) версия 7.7. Разработаны следующие программные модули:- учет банковских операций; учет кассовых операций; программа подготовки и печати платежных документов; учет основных средств; учет материалов и МБП в бухгалтерии; учет оплаты труда и др.

В Госветуправление все хозяйственные операции оформляются оправдательными документами, которые служат первичными документами.

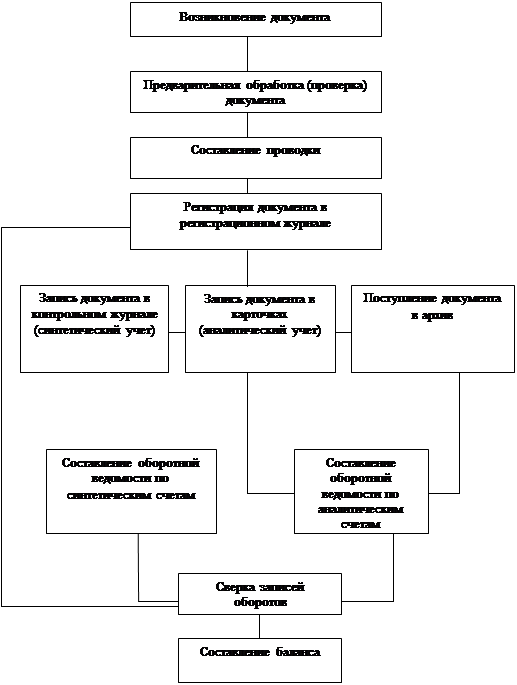

Рис 1. Порядок записей в журнале операций

Проверенные и принятые к учету первичные документы систематизируют по датам совершения операций и оформляются раздельными журналами операций - накопительными ведомостями по операциям за счёт бюджетных средств и средств, полученных за счет внебюджетных источников, которым присваиваются постоянные номера. В связи с тем, что в бухгалтерии учреждения три счетных работника, то каждый из них ведет определенный объем журналов – ордеров. На главного бухгалтера возложено ведение: журнал операций по безналичным денежным средствам № 2; журнал операций расчетов с подотчетными лицами № 3; журнала операций расчетов с поставщиками и подрядчиками № 4; журнал операций расчетов по оплате труда № 5; журнал операций по учету основных средств № 9; журнал операций по забалансовым счетам (переоценка) № 100. На заместителя главного бухгалтера: журнал операций по движению материальных ценностей №13; журнал операций по реализации услуг №14. На бухгалтера – кассира: журнал операций по счету «Касса» № 1.

Для обеспечения контроля за сохранностью бюджетных средств, и средств полученных за счет внебюджетных источников, и достоверности данных бухгалтерского учета в учреждении проводится инвентаризация имущества и финансовых средств на основании Приказа Минфина.

Порядок проведения инвентаризации определяется руководителем учреждения, за исключением случаев, когда проведение инвентаризации обязательно. Инвентаризация объектов основных средств проводится ежегодно или при смене материально – ответственного лица.

Для проведения инвентаризации имущества приказом руководителя от 12.01.2007г. №11 назначена инвентаризационная комиссия. Инвентаризация проводится у материально – ответственных лиц по наличию денежных средств в кассе, по расчетам с дебиторами и кредиторами, по наличию и использованию бланк строгой отчетности. Проводится проверка договоров на соответствие законодательству, а также на соответствие перечня и номенклатуры полученных работ, номенклатуре оплаченных работ и услуг.

План счетов служит основой организации бухгалтерского учета в ГУНО «Государственное ветеринарное управление Краснодарского края».

Порядок ведения аналитического учета бюджетное учреждение Госветуправление установило исходя из Плана счетов и нормативных актов по объектам учета. В учреждении применяется мемориально-ордерная система ведения бухгалтерского учета, но называются регистры – журналами операций, как предусмотрено автоматизированной системой учета 1С Бухгалтерия.

Учет основных средств в государственном учреждении

В учреждении применяются единая типовая классификация основных средств, в соответствии, с которой основные средства группируют по следующим признакам: отраслевому, назначению, видам, принадлежности, использованию.

В бухгалтерском учете и отчетности у учреждения основные средства отражаются по первоначальной стоимости, приобретенные за плату у других организаций и лиц, отражаются исходя из фактических затрат по возведению или приобретению этих объектов, включая расходы по доставке, монтажу, установки. Если основные средства получены от других организаций и лиц безвозмездно, а также в качестве субсидий правительственного органа, то они приходуются по рыночной стоимости на дату их оприходования.

Затраты по капремонту в ГУНО «Госветуправление» на увеличение стоимости основных средств не относятся. Остаточная стоимость основных средств определяется вычитанием из первоначальной стоимости износа основных средств.

Поступающие основные средства принимает комиссия, назначаемая приказом руководителя организации. Для оформления приёмки комиссия составляет в одном экземпляре акт приемки – передачи основных средств на каждый объект в отдельности. В актах указывают наименование объекта, год постройки или выпуска заводом, краткая характеристика объекта, первоначальная стоимость, присвоенный объекту инвентарный номер и другие сведения, необходимые для аналитического учета основных средств. К акту прилагают техническую документацию, и на основании этих документов бухгалтерия производит соответствующие записи в инвентарные карточки основных средств. Для оформления списания пришедших в негодность основных средств применяются акты о списание основных средств в бюджетных учреждениях, акты о списании транспортных средств, акты на списание инструментов, производственного и хозяйственного инвентаря.

Синтетический учет наличия и движения ОС, принадлежащих организации на правах собственности, в ГУНО «Государственное ветеринарное управление Краснодарского края» осуществляется на счете: 010100000 «Основные средства», с подразделением на субсчета: 010101000 «Жилые помещения»; 010102000 «Нежилые помещения»; 010103000 «Сооружения»; 010104000 «Машины и оборудование»; 010105000 «Транспортные средства»; 010106000 «Производственный и хозяйственный инвентарь».

В течение 2008-2009г. в учреждении не было списания основных средств, только наблюдается поступление. При принятие на учет основных средств делается проводка:

Д-т 010104310 «Увеличение стоимости машин и оборудования», 010105310 «Увеличение стоимости транспортных средств», 010106310 «Увеличение стоимости производственного и хозяйственного инвентаря»;

Другие рефераты на тему «Бухгалтерский учет и аудит»:

- Контроль товарных операций на предприятиях розничной торговли

- Бухгалтерский учет материально-производственных запасов

- Учет расчета с персоналом по оплате труда и анализ фонда труда

- Проверка расчетных, валютных и других счетов в банках, финансовых вложений и состояния забалансового учета при проведении аудита

- Бухгалтерский учет на коммерческом предприятии и роль главного бухгалтера

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции