Совершенствование учета и анализа затрат по обслуживанию производства и управлению

Косвенные расходы могут распределяться пропорционально основной заработной плате производственных рабочих, количеству отработанных станкочасов, часов отработанного времени, объему выпуска продукции и т.п.

База распределения косвенных расходов должна отражаться в учетной политике предприятия. Косвенные расходы так же еще называют накладными расходами. Они подразделяются на две группы: общепр

оизводственные и общехозяйственные расходы и соответственно отражаются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

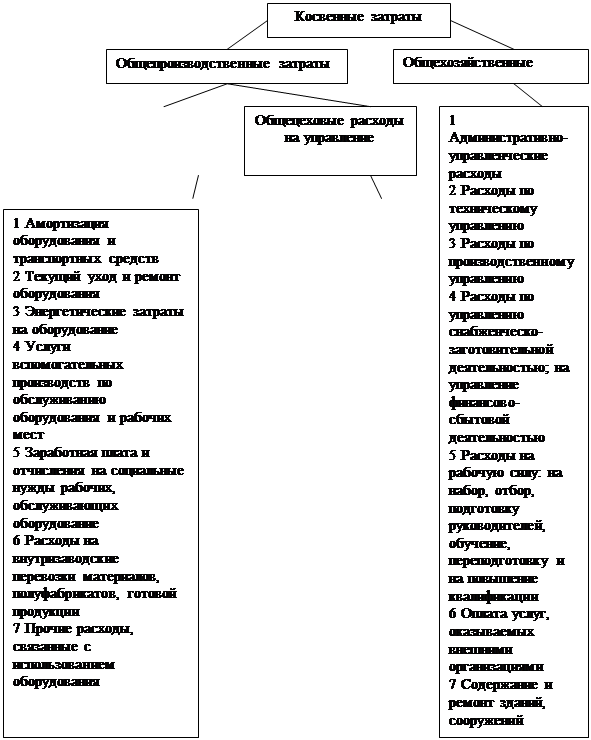

Общепроизводственные затраты включают в себя расходы на содержание и эксплуатацию оборудования и общецеховые расходы на управление. На рисунке 1 представлена классификация косвенных расходов.

Расходы на содержание и эксплуатацию оборудования, общецеховые расходы на управление и общехозяйственные расходы имеют не только общие характеристики, но и некоторые различия.

|

|

Рисунок 1. Классификация косвенных затрат

Расходы на содержание и эксплуатацию оборудования считаются условно-переменными, то есть зависящими от объема производства продукции, а общецеховые и общехозяйственные условно-постоянными, то есть не зависящими от объема производства продукции. Особенностью затрат не зависящих от объема производства является то, что изменить степень их покрытия можно увеличением или уменьшением объема продаж.

Вообще, накладные расходы вызываются функциями управления, которые по характеру и назначению значительно отличаются от производственных функций.

Однако, не смотря на все вышесказанное деление затрат на прямые и косвенные зависит от технологических особенностей производства. На некоторых производствах, выпускающих однородную продукцию, все расходы могут быть прямыми; на обрабатывающих предприятиях высок объем косвенных расходов.

Производственные затраты или затраты входящие в себестоимость продукции это материализованные затраты, они состоят из: прямых материальных затрат, прямых затрат на оплату труда и общепроизводственных затрат. Эти затраты распределяются между текущими расходами, участвующими в исчислении прибыли, и запасами. Внепроизводственные затраты или затраты отчетного периода, как правило, связаны с полученными в течение отчетного периода услугами и их размер зависит не от объемов производства, а от длительности периода.

Одноэлементные затраты – это затраты, которые не могут быть разложены на слагаемые. Комплексные же наоборот, состоят из нескольких экономических элементов, например общепроизводственные расходы.

Текущие затраты – это каждодневные затраты, а единовременные – это разовые затраты, осуществляемые реже, чем один раз в месяц.

В бухгалтерском управленческом учете при выполнении расчетов, связанных с принятием решений, выделяют следующие виды затрат: переменные и постоянные, затраты учитываемые и неучитываемые в расчетах при принятии решений, безвозвратные, вмененные, планируемые и непланируемые, а так же предельные и приростные.

Переменные затраты имеют особенность изменяться пропорционально объему производства продукции, либо товарооборота. Они зависят от деловой активности предприятия. Переменными могут быть как производственные, так и непроизводственные затраты. К переменным производственным затратам относятся, например, прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты. Непроизводственными переменными затратами являются: расходы на упаковку, транспортные расходы, не возмещаемые покупателем и другие.

Постоянные затраты в отличие от переменных не изменяются в зависимости от объемов производства или товарооборота. Однако эти затраты всё-таки могут измениться под воздействием каких либо других факторов, например, при росте цен постоянные затраты тоже возрастают.

На практике, однако, редко можно встретить затраты исключительно постоянные или исключительно переменные. В большинстве случаев издержки являются условно-переменными (или условно-постоянными). Такие затраты содержат как переменные, так и постоянные компоненты.

При принятии управленческих решений часто сравнивают несколько

альтернативных вариантов. Сравниваемые при этом показатели могут быть неизменными при всех альтернативных вариантах, вторые изменяются в зависимости от решения. Неизменяющиеся показатели не принимаются в расчет при оценках, а изменяющиеся являются показателями, принимаемыми в расчет при оценках.

Безвозвратные затраты – это затраты, произведенные ранее и которые не могут быть изменены не какими управленческими решениями.

Под вмененными или воображаемыми затратами понимается упущенная выгода предприятия, то есть это возможность которая могла быть использована предприятием, но она потеряна в результате принятых управленческих решений. Такие затраты присутствуют лишь в управленческом учете.

Приростные затраты являются дополнительными, то есть возникают в результате изготовления или продажи дополнительной партии продукции. Предельные затраты так же являются дополнительными, но только в расчете на единицу продукции.

Планируемые и непланируемые затраты используются при расчете себестоимости. Планируемые затраты рассчитываются на определенный объем производства в соответствии с нормами, лимитами и сметами, включаются в плановую себестоимость продукции. Непланируемые – не включаются в план и отражаются только в фактической себестоимости продукции.

Регулируемые и нерегулируемые затраты (или контролируемые и неконтролируемые) классифицируются в зависимости от подверженности влиянию менеджера или центра ответственности на них.

Для отражения в бухгалтерском учете затрат используют другую научно обоснованную классификацию. Все затраты на производство в бухгалтерском учете могут группироваться по месту их возникновения, в зависимости от носителя затрат и по видам расходов.

Группировка по местам возникновения затрат подразумевает группировку по структурным подразделениям предприятия (производствам, цехам, участкам и другим структурным подразделениям). Эта группировка необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

- Составление пояснительной записки к годовой финансовой отчетности

- Аудиторская проверка кассовых операций

- Документальное оформление и учет денежных средств в кассе

- Получение аудиторских доказательств в соответствии с международными стандартами аудита

- Учет денежных средств в кассе, на расчетных, валютных и специальных счетах в банке

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции