Совершенствование учета и анализа затрат по обслуживанию производства и управлению

Отчетные калькуляции составляются на основе информации о производимых материальных затратах при производстве продукции и затратах на управление и обслуживание производства. Такая информация собирается в материальном отделе бухгалтерии. Данные по заработной плате производственного персонала и отчислений от нее формируются в расчетном отделе, информация об оптовых ценах на продукцию формируются

в отделе готовой продукции.

В данном пункте мы рассмотрели, как формируется себестоимость единицы продукции на конкретных примерах, а так же что немаловажно как распределяются общепроизводственные и общехозяйственные расходы по конкретным калькуляционным единицам. Мы определили на основании каких данных составляются отчетные калькуляции на продукцию и как рассчитываются конкретные статьи входящие в эти калькуляции. Так же мы рассмотрели как производится планирование на ОАО «Завод металлоконструкций». В том числе какие виды бюджетов используются на данном предприятии и какие виды и статьи затрат входят в эти бюджеты.

2.3 Анализ общепроизводственных и общехозяйственных затрат

Анализ затрат на производство предназначен для поиска резервов снижения себестоимости продукции. Основными его направлениями является оценка структуры себестоимости продукции для выявления отклонений по видам затрат. Структура себестоимости продукции представлена в таблице 2.5.

Таблица 2.5. Структура производственной себестоимости продукции на ОАО «ЗМК» за 2003–2004 гг.

|

Статьи затрат |

2003 г. |

2004 г. |

Отклонение, (+/–) | |||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% | |

|

Прямые материальные затраты в том числе: сырье и материалы вспомогательные материалы топливо и энергия |

25863 23580 1391 892 |

72,5 66,1 3,9 2,5 |

30221 27577 1553 1091 |

72 65,7 3,7 2,6 |

+ 4358 + 3997 + 162 + 199 |

69 63 3 3 |

|

Прямые трудовые затраты с отчислениями на социаль – ные нужды |

2140 |

6 |

2434 |

5,8 |

+ 294 |

5 |

|

Общепроизводственные затраты |

2399 |

6,7 |

3022 |

7,2 |

+ 623 |

10 |

|

Общехозяйственные затраты |

5271 |

14,8 |

6296 |

15 |

+ 1025 |

16 |

|

Итого производственная себестоимость |

35673 |

100 |

41974 |

100 |

+ 6300 |

100 |

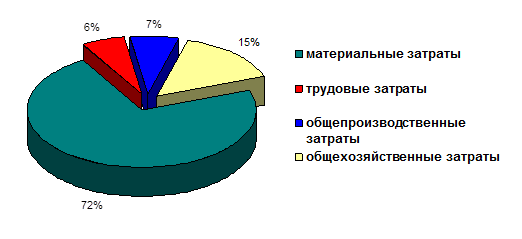

При проведении анализа прямых и косвенных затрат входящих в производственную себестоимость продукции выявились отклонения. В 2004 г. производственная себестоимость продукции увеличилась в отношении 2003 г. на 6300 тыс. руб., что привело к увеличению всех видов затрат входящих в нее. То есть произошло увеличение прямых материальных затрат на 4358 тыс. руб., увеличение прямых трудовых затрат на 294 тыс. руб. Общепроизводственные затраты увеличились в 2004 г. на 632 тыс. руб., а общехозяйственные на 1016 тыс. руб. Если рассматривать структуру производственной себестоимости, то можно сказать что наибольший удельный вес в ней занимают материальные затраты, в 2003 г. – 72,5%, в 2004 г. – 72%, то есть производство является материалоемким. Наибольшее абсолютное отклонение выявлено именно по материальным затратам, они составило 4358 тыс. руб., в основном по статье «Сырье и материалы» – 3997 тыс. руб. А так же прямые материальные затраты имеют наибольший удельный вес в увеличении производственной себестоимости продукции – 69%.

На примере диаграммы 1 представлена структура производственной себестоимости продукции на ОАО «ЗМК» за 2004 г.

Диаграмма 1. Структура производственной себестоимости продукции на ОАО «ЗМК» за 2004 г.

Далее рассчитаем затраты входящие в производственную себестоимость приходящиеся на 1 руб. объема продукции по формуле (2.3.1):

НРР = НР / П (2.3.1)

где НРР – доля затрат приходящихся на 1 рубль продукции;

НР – сумма затрат;

П – объем продукции, работ, услуг.

В таблице 2.6 представлены результаты расчета доли затрат на 1 руб. объема продукции по формуле (2.3.1).

Таблица 2.6. Определение доли затрат приходящихся на 1 рубль товарной продукции на ОАО «ЗМК» за 2003–2004 год

|

Виды затрат |

2003 г., руб. |

2004 г., руб. |

Отклонение, (+/–) |

|

1 Прямые материальные затраты |

0,42 |

0,43 |

+ 0,01 |

|

2 Прямые трудовые затраты |

0,03 |

0,03 |

- |

|

3 Общепроизводственные затраты |

0,04 |

0,04 |

- |

|

4 Общехозяйственные затраты |

0,08 |

0,09 |

+ 0,01 |

|

5 Производственная себестоимость |

0,57 |

0,59 |

+ 0,02 |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции