Учет оплаты труда

![]() (6)

(6)

где: V – объем продукции

в) Сдельно-прогрессивная система в отличие от прямой сдельной характеризуется тем, что оплата труда рабочих по неизменным расценкам производится только в пределах установленной исходной нормы (базы), а вся выработка сверх этой базы оплачивается по расценкам, прогрессивно нарастающим в зависимос

ти от перевыполнения норм выработки.

Прогрессивное увеличение расценок за продукцию, изготовленную рабочим сверх нормы, должно строиться с таким расчетом, чтобы себестоимость работ в целом не повышалась, а, наоборот, систематически снижалась за счет сокращения доли других затрат, падающих на единицу продукции.

Применение сдельно-прогрессивной системы целесообразно только в случае острой необходимости увеличения производительности труда на участках, лимитирующих выпуск продукции по предприятию в целом, то есть на так называемых «узких местах» производства. При этом для правильного исчисления процента выполнения норм выработки, а, следовательно, и размера прогрессивных доплат необходимо точно учитывать рабочее время.

При прогрессивной сдельной системе заработок рабочего растет быстрее, чем его выработка. Это обстоятельство исключало возможность ее массового и постоянного применения.

![]()

З/п = Q ![]() Расценка + ∆Q

Расценка + ∆Q ![]() Расценка (7)

Расценка (7)

Где Q – часовая тарифная ставка

Эта система увеличивает себестоимость продукции.

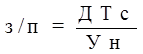

г) При косвенно сдельной системе заработок рабочего ставится в зависимость не от личной выработки, а от результатов труда обслуживаемых ими рабочих. По этой системе может оплачиваться труд таких категорий вспомогательных рабочих как: ремонтники, наладчики оборудования, обслуживающие основное производство. Расчет заработка рабочего при косвенно-сдельной оплате может производиться либо на основе косвенной расценки и количества изделий, изготовленных обслуживаемыми рабочими. Для получения косвенной расценки дневная тарифная ставка рабочего, оплачиваемого по косвенной сдельной системе, делится на установленную ему норму обслуживания и норму дневной выработки обслуживаемых рабочих.

(8)

(8)

где: ДТс – дневная тарифная ставка рабочего

Ун – установленная норма обслуживания и норма дневной выработки обслуживаемых рабочих.

д) При аккордной системе размер оплаты устанавливается не на отдельную операцию, а на весь заранее установленный комплекс работ с определением срока его выполнения. Сумма оплаты труда за выполнение этого комплекса работ объявляется заранее, как и срок ее выполнения до начала работы.

Если для выполнения аккордного задания требуется длительный срок, то производятся промежуточные выплаты за практически выполненные в данном расчетном (платежном) периоде работы, а окончательный расчет осуществляется после окончания и приемки всех работ по наряду. Практикуется при дифференциации ставок по интенсивности труда для сдельщиков и повременщиков, при невыполнении в срок аккордной работы, ее оплата - не по ставкам сдельщиков, а по ставкам повременщиков.

Обязательным условием аккордной оплаты - наличие норм на выполнение работы.

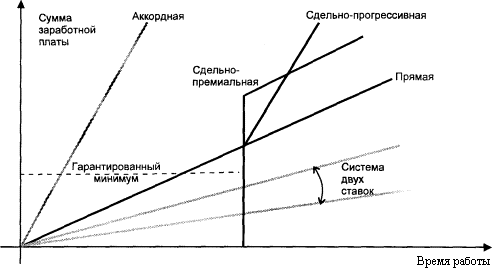

На рисунке 1.2. показаны некоторые сдельные формы оплаты труда и зависимость заработной платы от количества времени.

Рисунок 1.2 – Зависимость заработной платы от количества времени при отдельных формах оплаты труда.

Коллективно-сдельная система оплаты труда. При ней заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка.

Коллективная сдельная система позволяет производительно использовать рабочее время, широко внедрять совмещение профессий, улучшает использование оборудования, способствует развитию у работников чувства коллективизации, взаимопомощи, способствует укреплению трудовой дисциплины. Кроме того, создается коллективная ответственность за улучшение качества продукции.

С переходом на эту систему оплаты труда практически ликвидируется деление работ на «выгодные» и «невыгодные» так как каждый рабочий материально заинтересован в выполнении всех работы, порученной бригаде.

Оплата труда рабочих при коллективной сдельной системе может производиться либо с применением индивидуальных сдельных расценок, либо на основе расценок, установленных для бригады в целом, т.е. коллективных расценок.

Индивидуальную сдельную расценку целесообразно устанавливать в том случае, если труда рабочих, выполняющих общее задание, строго разделен. В этом случае, заработная плата каждого рабочего определяется исходя из расценки на выполняемую им работу и количества выпущенной с конвейера годной продукции.

Однако сдельная форма оплаты труда и ее системы достаточно сложны для управления, так как предполагают использование эффективных производственных стандартов, норм и нормативов, которые требуют периодического пересмотра. Отмечаются сложности психологического восприятия работниками сдельной формы оплаты труда и ее систем, а также случаи негативного отношения к ним профсоюзов. Дополнительно к сказанному, можно сказать, что сдельная форма оплаты труда не может быть применена ко всем видам работ.

При использовании коллективных сдельных расценок заработная плата рабочего зависит от выработки бригады, сложности работ, квалификации рабочих, количества отработанного каждым рабочим времени и принятого метода распределения коллективного заработка.

Основная задача распределения заработка заключается в том, чтобы правильно учесть вклад каждого работника в общие результаты работы.

Применяются два основных метода распределения коллективного заработка между членами бригады:

- первый метод заключается в том, что заработок распределяется между членами коллектива пропорционально тарифным ставкам и отработанному времени.

- второй – с помощью «коэффициента трудового участия».

Каждому работнику присваивается коэффициент трудового участия. Коэффициент должен соответствовать вкладу работника в конечный результат деятельности организации.

Сумма заработной платы одного работника рассчитывается так:

(9)

(9)

где: ФЗП – Фонд заработной платы,

КТУраб. – коэффициент трудового участия конкретного работника,

КТУ – коэффициент трудового участия.

Фонд заработной платы определяется ежемесячно по результатам работы всего трудового коллектива.

Широкое распространение получила подрядная форма оплаты труда. Суть ее в заключении договора, по которому одна сторона обязуется выполнить определенную работу, берет подряд, а другая сторона, т.е. заказчик, обязуется оплатить эту работу после ее окончания. Заработок бригады рабочих Збр определяется умножением бригадной сдельной расценки за единицу производимой продукции Збрсд на фактически выполненный бригадой объем работ Вбрфакт:

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции