Учет оплаты труда

7. Пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с действующим российским законодательством или полученные от иностранной организации в связи с деятельностью ее постоянного представительства в России

8. Доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные сре

дства, в связи с перевозками в РФ и (или) из РФ или в ее пределах, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки) в РФ.

9. Доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптиковолоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети, на территории Российской Федерации.

10. Иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности на территории РФ. При определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

С 1 января 2001г. ставки налога зависят только от вида дохода, а не от суммы дохода. В настоящее время применяются следующие виды налоговых ставок:

1. Налоговая ставка устанавливается в размере 13%, если иное не предусмотрено настоящей статьей.

2. Налоговая ставка устанавливается в размере 35% в отношении следующих доходов:

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в п.28 ст.217 НК РФ.

-процентных доходов по вкладам в банках в части превышения размеров, указанных в ст.214.2 НК РФ

- суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в п.2 ст.212 НК РФ.

3. Налоговая ставка устанавливается в размере 30% в отношении всех доходов, получаемых физическими лицами , не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15%.

4. Налоговая ставка устанавливается в размере 9% в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами РФ.

5. Налоговая ставка устанавливается в размере 9% в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007 года.

К видам доходов, необлагаемых налогом на доходы, относят государственные пособия, кроме пособий по временной нетрудоспособности; выходные пособия при увольнении и др. виды дохода, определенных ст.217 НК РФ.

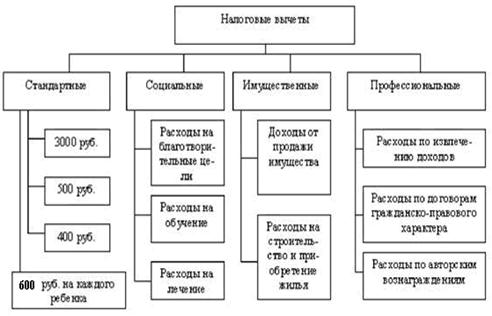

Налоговая база определяется по сумме доходов, уменьшенных на сумму налоговых вычетов (льгот). В соответствии с НК РФ из общего дохода физического лица могут производиться следующие налоговые вычеты:

· стандартные;

· социальные;

· имущественные;

· профессиональные.

По месту работы физического лица могут быть предоставлены бухгалтерией только стандартные вычеты по доходам, облагаемым по ставке 13%. Остальные налоговые вычеты предоставляет налоговая инспекция при подаче налоговой декларации.

Стандартные налоговые вычеты, предусмотренные ст. 218 НК РФ, предоставляются налогоплательщику до месяца, в котором его доход, исчисленный нарастающим итогом с начала налогового периода, превысит 20 000 руб.

Налогоплательщик, работавший в организации в течение одного месяца (в декабре) и получивший согласно трудовому договору доход в размере 20 001 руб., не имеет права на получение указанных стандартных налоговых вычетов.

Стандартные налоговые вычеты представляют собой фиксированную сумму доходов в денежном выражении в виде ежемесячных вычетов в следующих размерах: 3 000, 500, 400 и 600 руб. Данные вычеты можно разделить на две группы. Первая группа вычетов предусмотрена п.п. 1-3 п. 1 ст. 218 НК РФ.

Налоговая база по НДФЛ уменьшается на величину стандартных налоговых вычетов (статья 218 НК РФ):

- в размере 3 000 руб. (чернобыльцы, инвалиды Великой Отечественной войны, инвалиды I, II и III групп из числа военнослужащих и т.д.);

- в размере 500 руб. (инвалиды детства, инвалиды I и II групп, Герои Советского Союза и Герои Российской Федерации и т.д.)

- в размере 400 руб .

Стандартный налоговый вычет в размере 400 руб. за каждый месяц налогового периода распространяется на те категории налогоплательщиков, которые не имеют права на получение стандартных налоговых вычетов в размерах 3 000 и 500 руб. Вычет в размере 400 руб. предоставляется налогоплательщику до месяца, в котором его доход, исчисленный нарастающим итогом с начала года, превысит 20 000 руб. Начиная с месяца, в котором доход превысил 20 000 руб., налоговый вычет не предоставляется.

Вычет в размере 600 рублей за каждый месяц:

– на каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругами родителей;

– каждого ребенка у налогоплательщиков, которые являются опекунами или попечителями, приемными родителями.

Вычет действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала налогового периода превысил 40 000 рублей.

Вычет производится на каждого ребенка: в возрасте до 18 лет и на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супругов родителей, опекунов или попечителей, приемных родителей.

Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет, предоставляется максимальный из вычетов. Вычет на детей предоставляется независимо от предоставления других стандартных налоговых вычетов.

В приведенной схеме (рисунок 2.1) показана структура налоговых вычетов.

Рис. 2.1 Структура налоговых вычетов

Налогоплательщик имеет право на получение профессиональных налоговых вычетов (статья 221 НК РФ).

Для определения даты фактического получения того или иного дохода для целей налогообложения следует руководствоваться нормой (статья 223 НК РФ) (Таблица. 1.3.).

Таблица 1.3 Определение даты фактического получения дохода

|

Форма получения дохода |

Дата фактического получения дохода |

|

1 |

2 |

|

Денежная |

День выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц |

|

Натуральная |

День передачи доходов в натуральной форме |

|

Материальная выгода |

День уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам; День приобретения товаров (работ, услуг); День приобретения ценных бумаг |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции