Современное состояние украинского страхового рынка

Страховой рынок – это особая сфера денежных отношений, где объектом купли-продажи выступает специфическая услуга – страховая защита, формируются предложение и спрос на неё.

Место страхового рынка обусловлено двумя обстоятельствами. С одной стороны, существует объективная потребность в страховой защите, что и приводит к образованию страхового рынка в социально-экономической системе общества.

С другой стороны, денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком.

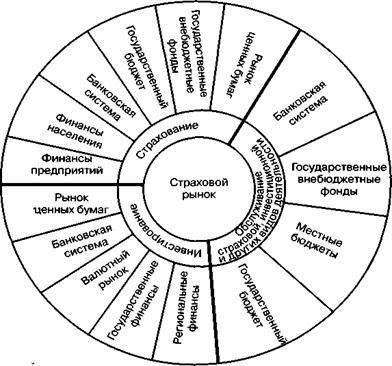

Место страхового рынка в финансовой системе обусловлено как ролью различных финансовых институтов в финансировании страховой защиты, так и их значением как объектов размещения инвестиционных ресурсов страховых организаций и обслуживания страховой, инвестиционной и других видов деятельности (рис. 2).

Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения.

В таких отношениях соответствующие финансовые институты выступают как страхователи и потребители страховых продуктов. Специфические отношения складываются между страховым рынком и государственным бюджетом и государственными внебюджетными фондами, что связано с организацией обязательного страхования.

Рисунок 2. Место страхового рынка в финансовой системе [9].

Устойчивые финансовые отношения имеет страховой рынок с рынком ценных бумаг, банковской системой, валютным рынком, государственными и региональными финансами, где страховые организации размещают страховые резервы и другие инвестиционные ресурсы.

Функционирование страхового рынка происходит в рамках финансовой системы, как на партнерской основе, так и в условиях конкуренции. Это касается конкурентной борьбы между различными финансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов. Если страховой рынок, например, предлагает страховые продукты по страхованию жизни, то банки – депозиты, фондовый рынок – ценные бумаги и т.д.

Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную (возвратную), накопительную, распределительную, предупредительную и инвестиционную [9]:

1) Основная функция страхового рынка – компенсационная функция, благодаря которой существует институт страхования. Содержание функции выражается в обеспечении страховой защиты юридическим и физическим людям в форме возмещения ущерба при наступлении неблагоприятных явлений, которое и было объектом страхования.

2) Накопительная или сберегательная функция обеспечивается страхованием жизни и позволяет накопить в счет заключенного договора страхования заранее обусловленную страховую сумму.

3) Распределительная функция страхового рынка реализует механизм страховой защиты. Сущность функции выражается в формировании и целевом использовании страхового фонда. Формирование страхового фонда реализуется в системе страховых резервов, которые обеспечивают гарантию страховых выплат и стабильность страхования.

4) Предупредительная функция страхового рынка непосредственно не связана с осуществлением страховой деятельности. Данная функция работает на предупреждение страхового случая и уменьшение ущерба. Реализация предупредительной функции обеспечивается финансированием мероприятий по недопущению или уменьшению негативных последствий несчастных случаев и стихийных бедствий. Соответствующее финансирование осуществляется из фонда предупредительных мероприятий. Осуществление предупредительных функций способствует повышению финансовой устойчивости страховщиков и выступает важным фактором обеспечения бесперебойности процесса общественного воспроизводства.

5) Инвестиционная функция страхового рынка реализуется через размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость и т.д. С развитием страхового рынка роль инвестиционной функции возрастает. Обращает на себя внимание ряд зарубежных экономистов, определяющих страховые компании как институциональных инвесторов, основной функцией которых в общественном производстве определяется мобилизация капитала посредством страхования.

Вывод: Страхование – это совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счёт денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба, нанесённого субъектами хозяйствования, или выравнивания потерь в семейных доходах в связи с последствиями происшедших страховых случаев.

Экономическая категория страхования проявляется в практике хозяйствования в качестве одного из методов формирования и использования страхового фонда.

Экономическая необходимость использования именно категории страхования для формирования и использования страхового фонда появляется тогда, когда государство лишено возможности широкого маневрирования финансовыми ресурсами хозяйственных звеньев (предприятий, организаций, обществ)и тем более средствами отдельных граждан. Имущественная обособленность хозяйств и семей граждан создаёт объективные условия для страховой защиты соответствующих объектов с помощью такого метода, как страхование.

В тот период развития экономики нашей страны, когда государственные предприятия не имели достаточной хозрасчётной самостоятельности и государство могло широко маневрировать их финансовыми ресурсами, не было и острой необходимости использовать страхование в качестве методов страховой защиты имущества и доходов указанных предприятий. Переход на основы рыночного хозяйствования делает для них страхование необходимым.

В условиях перехода экономики на рыночные отношения существенно возрастает роль страхования в решении проблем страховой защиты общественного производства и жизненного уровня населения. Заканчивается период недооценки страхования как метода страховой защиты, поскольку страхование становится объективно необходимым элементом рыночных отношений. Происходит демонополизация страхового дела в стране и становление страхового рынка.

Страховой рынок – это особая сфера денежных отношений, где объектом купли-продажи выступает специфическая услуга – страховая защита, формируются предложение и спрос на неё.

На страховом рынке происходит формирование и распределение страхового фонда для обеспечения страховой защиты общества.

РАЗДЕЛ 2. СТРАХОВОЙ РЫНОК УКРАИНЫ

2.1 Развитие страхового рынка Украины

C переходом экономики Украины к рыночным отношениям начался новый этап в развитие страхового рынка, т.к. по сути была ликвидирована государственная монополия на проведение страхования. Практика подтвердила, что монополия на проведение страхования, как и другая монополия не способствует ориентации на интересы страхователей, порождает ведомственные интересы, приводит к бюрократизации страхового аппарата государства.