Актуальные проблемы и перспективы банковского маркетинга

Риски банков можно поделить на три группы:

· коммерческие риски, связанные с динамикой спроса потребителей, набором предлагаемых услуг, платежеспособностью клиентов и других контрагентов, динамикой стоимости валют, ценных бумаг и т.д.;

· политические риски, инфляция на внешних и внутренних рынках, стихийные бедствия, конвертируемость и динамика валютного курса национальной валюты и друг

ие;

· риски, возникшие из-за недобросовестности клиентов.

Для уменьшения рисков необходимо проводить регулярный анализ как кредитоспособности клиентов, так и собственной финансовой устойчивости банка. Концепция маркетинговой деятельности в банковском предпринимательстве – это ориентированная на потребителя целевая философия и стратегия банка. Она основывается на анализе всего спектра показателей, влияющих на финансово-кредитную систему в целом и банка в частности. Основываясь на маркетинговой концепции, готовятся предложения по оптимизации деятельности банка, и проводится комплексное планирование внутренней и внешней деятельности банка.[5]

В банковском предпринимательстве могут применяться следующие концепции маркетинга:

1. Производственная, или концепция совершенствования банковских технологий. Согласно ей клиенты ориентируются на доступные услуги, имеющие невысокую цену. В связи с этим, банки, придерживающиеся данной концепции, предлагают преимущественно традиционные услуги, имеющие высокую эффективность. Данную концепцию банка выбирают при следующих условиях:

· основная часть реальных и потенциальных клиентов банка имеет невысокие доходы;

· спрос на определенные банковские услуги быстро растет;

· растет клиентская база банка, что приводит к сокращению его условно постоянных издержек, позволяет выделять средства для увеличения доли отдельных услуг банка на рынке.

Усилие руководства банков, придерживающихся производственной концепции маркетинга, должны быть направлены, прежде всего, на исследования мотивации при выборе банка и причины, побуждающие их к перевожу из одного банка в другой, и подготовки предложений по росту клиентской базы банка на основе совершенствования банковских технологий.

2. Продуктовая, или концепция совершенствования банковских услуг. Основной принцип – привлечение клиентов к тем услугам банка, которые по своим характеристикам превосходят аналоги, предлагаемые конкурентами, что дает потребителям большие выгоды. Банки в этом случае направляют немалые усилия на повышение качества услуг. Чаще всего продуктовой концепции придерживаются банки и финансово-кредитные институты, предоставляющие услуги, которые отличаются нетрадиционностью, индивидуальностью, иногда высокой ценой и уникальностью (лизинговые, аудиторские услуги). Продуктовая концепция маркетинга базируется:

· на качественных характеристиках предоставляемых банковских услуг;

· в учёте политической и экономической конъюнктуры, влияющей на качество услуг;

· в снижении риска при предоставлении банковских услуг.

3. Торговая концепция, или концепция интенсификации коммерческих усилий. Основывается на активной информации и рекламе банковских услуг на основе маркетинговых исследований, обеспечивая необходимый уровень привлечения клиентов и рост объема реализации услуг. Типичным приемом этой концепции является создание банками страховых компаний, пенсионных фондов, лизинговых компаний – с целью привлечения клиентов комплексным обслуживанием, включая нетрадиционные услуги. Ее цели среднесрочные: завоевать внимание потребителей банковских услуг, в частности, за счет проведения более агрессивной рекламной кампании и активной личной продажи.

4. Традиционная маркетинговая концепция. В соответствии с ней рост объема потребления банковских услуг можно обеспечить после проведения анализа потребностей и мотиваций спроса отдельных социальных групп населения на эти услуги и разработке адресного предложения по продвижению банковских услуг. Маркетинг здесь начинается с анализа спроса на услугу, после чего составляются предложения и программы по продвижению. Концепция связана со следующими факторами:

· насыщение спроса на банковские услуги;

· часть банков имеет внешнюю и внутреннюю инфраструктуру;

· развитие государственных и международных финансовых рынков;

· ограничение денежных ресурсов.

Банки, придерживающиеся данной концепции, чаще других, имеют свой брэнд и представляют полный комплекс услуг.

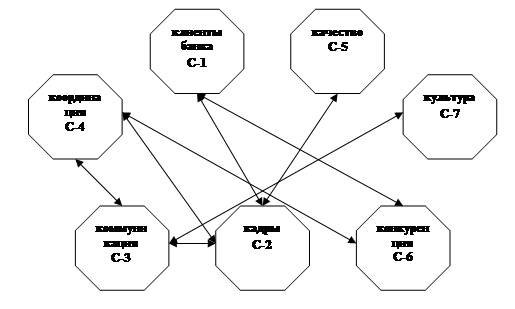

5. Концепция социально-этического маркетинга. Основывается на то, что стратегия банка ориентируется на потребности потенциальных клиентов и интересы общества в целом. Один из вариантов концепции – «концепция 7-С» представлен на рис.1.

Рис.1 Элементы социально-ориентированной концепции «7-С»

Рассмотрим составляющие этой концепции.

С-1 – клиент банка или потребитель банковской услуги. Усиление конкуренции между банками требует особого внимания к проблеме отношений с каждым клиентами, установлению партнерских отношений между банком и клиентом, которые определяют выигрыш в конкурентной борьбе.

С-2 – кадры. Элемент, объединяющий банк, контрагентов и клиентов, существенно влияющий на конкурентоспособность банка. От квалификации кадров зависит уровень эффективности деятельности любого банка.

С-3 – коммуникация. Это методы и формы доведения идей банка и положений о той или иной услуге до потребителя банковских услуг. Это – техническое обеспечение, полнота информации для партнера, конкретность и ясность выражения целей, деликатность в отношениях, корректность и пунктуальность в процессе общения на всех уровнях.

С-4 – координация. Наличие прямой и обратной связи между объектами и субъектами деятельности банковского учреждения, необходимый элемент для оптимального осуществления стратегии.

С-5 – качество. Это - совокупность характеристик услуг, которые способны удовлетворять потребности клиента.

С-6 – конкуренция. Процесс взаимодействия, борьбы между производителями банковских услуг за потребителя.

С-7– культура. Этот элемент охватывает все вышеупомянутые ее компоненты и отражает корпоративную культуру банка.

Рассмотрев все составляющие, можно сделать вывод, что в процессе удовлетворения запросов клиентов банки получают свою прибыль, а общество получают свою прибыль в форме бюджетных отчислений или кредитования социальных программ.

1.2 Особенности комплекса маркетинга в банковском предпринимательстве

Комплекс маркетинга - набор допускающих контроль переменных факторов маркетинга, совокупность которых фирма использует в стремлении вызвать желаемую ответную реакцию со стороны целевого рынка.

Комплекс маркетинга включает в себя четыре составляющих: товар, цена, методы распределения, методы стимулирования.[6]

Банковский продукт с точки зрения маркетинга

Товаром и основной банковской продукцией является услуга. Поэтому банковский маркетинг в вопросе разработки нового товара имеет много общего с маркетингом в сфере услуг. Выделяют следующие особенности услуг как специфических товаров: во-первых, услуга не может долго храниться, она может быть потреблена клиентом только в момент ее оказания. Во-вторых, качество услуги нельзя гарантировать заранее, так как каждый раз она оказывается конкретным человеком, а человеку свойственно ошибаться. И, в-третьих, каждый раз услуга оказывается по-новому, и поэтому не существует двух одинаковых услуг.