Медицинское страхование в Российской Федерации

Территориалный фонд ОМС является основным организаторским звеном.

Он осуществляет регистрацию плательщиков, сбор, учет и контроль за поступлением страховых взносов и платежей, обеспечивает всеобщность медицинского страхования не местном уровне. Фонд финансирует медицинскую помощь населению через страховые медицинские организации и через свои филиалы. В связи с введением обязательного медици

нского страхования перед территориальными фондами ОМС и страховыми компаниями встает проблема определения размера страховых тарифов и объема страховых фондов по ОМС. ОМС является экономической категорией, находящейся в подчиненной связи с категорией финансов. Правильно рассчитанная тарифная ставка обеспечивает финансовую устойчивость страховой операции. Определение размера страхового тарифа по обязательному медицинскому страхованию крайне важно для формирования и использования ФОМС, их дальнейшего распределения и перераспределения. Научно обоснованные страховые тарифы обеспечивают оптимальный размер страхового фонда. На сегодняшний день наиболее разработан лишь механизм формирования фонда ОМС. Определены плательщики взносов - работодатели (российский и иностранные юридические лица), предприниматели без образования юридического лица, граждане, занимающиеся частной практикой, и граждане, использующие труд наемных рабочих. Облагаемой базой является начисленная оплата труда по всем основаниям, включая сверхурочную работу, работу в выходные и праздничные дни, оплату работы за совместительство. Ставка страховых взносов составляет 3,6%, в том числе 0,2% поступает в федеральный фонд и 3,4% остается в областях, краях и республиках. Взносы на неработающее население должны делать местные власти. Тарифная ставка, лежащая в основе страхового взноса, называется брутто-ставкой. Она состоит из совокупной нетто-ставки и нагрузки.

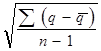

Совокупная нетто-ставка предназначается для формирования страхового фонда и его основной части - рисковой нетто-ставки. В основу расчета рисковой нетто-ставки заложена стоимость курса лечения и вероятность наступления страхового случая. Вероятность обращения в амбулаторно-поликлинические и стационарные учреждения, вероятность вызова скорой помощи изучена на основе пятилетней статистики и экспертной оценки (Приложение 1, таб. 1) [4, c. 40-42]. Рисковая нетто-ставка выражает часть страхового взноса в денежной форме, предназначенную на покрытие риска (гр.4 табл.2,3,4). Рисковая нетто-ставка рассматривается как функция, производная от вероятности реализации риска наступления страхового случая во времени, величина ее равна произведению страховой суммы (стоимости курса лечения: гр.2 табл.2,3,4) на вероятность наступления страхового случая (гр.3 табл.2,3,4). При анализе вероятности обращения за различными видами медицинской помощи (табл.1) отмечается ее вариабельность, для компенсации возможных отклонений помимо рисковой премии рассчитывается гарантийная или стабилизационная надбавка. Рисковая надбавка предназначается для компенсации возможного повышения выплат (в связи с возрастанием заболеваемости) медицинским учреждениям за оказанную медицинскую помощь. Рисковая стабилизационная надбавка рассчитывается на основе среднего квадратического отклонения по формуле:

s= ,

,

где q - число выплат, соответствующее страховым событиям каждого года;

q - среднее число выплат, соответствующее среднему числу страховых событий;

n - тарифный период, т.е. период, за который имеются статистические сведения.

Исходные данные для расчета рисковой надбавки для амбулаторно-поличекой, стационарной и скорой медицинской помощи представлены динамическими рядами (табл.2,3,4). Оценка устойчивости каждого динамического ряда производится с помощью известных из теории статистики коэффициента вариации и медианы по формуле:

V=![]() ,

,

где V - коэффициент вариации;

s - среднее квадратическое отклонение;

М - средняя величина.

Коэффициенты вариации, рассчитанные по данной формуле, равняются: при обращении в амбулаторно-поликлинические учреждения - 0,082; в стационары - 0,088; за скорой помощью - 0,212. Вариация в степени 0,082 и 0,088 незначительна и свидетельствует об устойчивости соответствующих динамических рядов, но коэффициент 0,21 свидетельствует о неустойчивости ряда. Поэтому при расчете страховых взносов применяется трехкратная рисковая надбавка.

При использовании однократного размера рисковой надбавки вероятность того, что в будущем фактические показатели убыточности окажутся меньше нетто-ставки, т.е. не будут ею покрыты полностью, составит 68%. При использовании же трехкратной рисковой надбавки такая вероятность составит 99,9%. Рисковая надбавка предназначена для формирования запасного фонда. Это временно свободные средства, их можно использовать как кредитные ресурсы на началах возвратности в конце тарифного года. Рисковая надбавка при о=1 (табл.5, гр.5) составляет 2167,42 руб.; при о=2 (табл.6, гр.5) составляет 4334,04 руб.; при о=3 (табл. 7, гр.5) значение ее увеличивается до 6502,26 руб. Рисковая нетто-ставка и рисковая надбавка составляют совокупную нетто-ставку (табл.5,6,7, гр.6 ) . Вторая часть страхового тарифа, нагрузка, составляет 30% брутто-ставки и включает расходы не превентивные мероприятия - 5%, расходы на ведение дел страховой компании - 10%.

Прибыль в структуру тарифной ставки ОМС не закладывается. Превентивные расходы предназначаются для проведения оздоровительных, физкультурных мероприятий, направленных на укрепление здоровья, оздоровление производственной и бытовой среды застрахованных по ОМС. Расходы на превентивные мероприятия должны соответствовать утвержденным нормативам для финансирования превентивных мероприятий. Расходы на ведение дел подразделяются на организационные, ликвидационные, управленческие и другие виды.

Полная тарифная ставка, или брутто-ставка, рассчитывается по формуле:

Б-ст. = ![]() ,

,

где Б-ст. - брутто-ставка;

Сов. Н-ст. - совокупная нетто-ставка;

Нагр. - нагрузка.

Структура брутто-ставки, или страхового тарифа, определяет экономическую устойчивость страховой компании (табл.5,6,7).

При выделении ассигнований на ОМС необходимо дифференцировать тарифные ставки в зависимости от половозрастного состава страхователей, учитывая различия в потребности в медицинской помощи.

Для расчета использованы сведения Бюро медицинской статистики о численности населения по возрастным группам В этой же таблице приводятся эквивалентные единицы медицинской помощи, или коэффициенты дифференциации, которые соответствуют данным мировой статистики. Они показывают вероятность наступления страхового случая (обращения за различными видами медицинской помощи) и необходимый объем медицинской помощи, характерный для данной половозрастной группы. Данные коэффициенты использовались ранее органами управления здравоохранением при формировании дифференцированного норматива бюджетного финансирования на одного жителя в год.