Проблемы ипотечного кредитования и возможные методы усиления его роли в экономическом росте Республики Казахстан

Ссудный портфель АО «Темирбанк» достаточно диверсифицирован по количеству отраслей вложения. Если в первой половине 2009 г. кредитные ресурсы банка были размещены в 10 отраслях народного хозяйства, то в конце 2009 г. кредитные ресурсы вложены уже в 13 отраслей экономики.

На начало 2010 г. наибольший удельный вес в структуре кредитного портфеля принадлежит сельскому хозяйству (34,55%), а на

конец рассматриваемого периода – торговля (27,58%).

Около 40-45% всех заключенных кредитных договоров относятся к торговле, и, не смотря на высокую оборачиваемость оборотных средств предприятий торговли и большую рентабельность по сравнению с другими отраслями экономики, АО «Темирбанк» подвержен наибольшему риску именно в этой отрасли.

Следовательно, необходимо в будущем диверсифицировать ссудный портфель по долям вложений и уменьшить концентрацию риска в торговле.

Если рассматривать кредитный портфель АО «Темирбанк» в размере предлагаемых клиентам программ кредитования, то по состоянию на 01.01.2010 г. наиболее востребованными являются 10 программ, из них наибольшая объем выданных кредитов за 2009 г. приходится на следующие программы: МСБ (80,89%); ЕБРР (6,38%); программа кредитования населения; нужды (3,67%); кредиты-однодневки (2,32%), (овердрафт).

По программе МСБ – 2010 (разработана для кредитования деятельности малых и средних предприятий РК) только за период с октября по декабрь месяц было привлечено на кредитование 77 высококлассных заемщиков, что в свою очередь отразилось на увеличении ссудного портфеля банка.

Большое распространение получила практика предоставления клиентам кредитных линий (револьверная и рамочная кредитная линия).

Следует отметить, что по состоянию на 01.01.2009 г. в структуре ссудного портфеля АО «Темирбанк» произошли значительные позитивные изменения. Доля стандартных кредитов на 01.2009 г. увеличилось на 195%, достигла 97,8% по сравнению с отчетным периодом (01.01.2008 г.), а удельный вес проблемных кредитов сократился с 50% на 01.01.2008 г. до 2,2% на 01.01.2009. Причем, на долю проблемных кредитов в основном приходится кредиты, выданные клиентам сферы малого и среднего бизнеса, именно эта категория клиентов занимает наибольший удельный вес структуре ссудного портфеля АО «Темирбанк».

Анализ движения просроченной задолженности с 01.01.2008 по 01.01.2009гг. показывает, что если сопоставить данные о движении просроченной задолженности в течении 2008г. в общей доли проблемных кредитов, то можно сказать, что одной из причин уменьшении остатков проблемных кредитов в ссудном портфеле является постепенное снижение просроченных задолженности.

На значительный рост и улучшение качества ссудного портфеля в 2009 г. повлияли следующие факторы:

- рост депозитной базы банка. По итогам 2009 на долю АО «Темирбанк» принадлежит 52,8% от всех вкладов населения, следовательно, объемы кредитных ресурсов банка увеличились;

- диверсификация ссудного портфеля. Банк предоставляет клиентам 14 программ кредитования, в т. ч. с мая 2008 г. осуществляет кредитование по программе софинансирования сельскохозяйственных проектов с участием средств районного бюджета. (сельское хозяйство занимает первое место в структуре ссудного портфеля по отраслям за 2008 г.) Практика кредитных линий сроком не превышающие 360 дней;

- снижение ставок вознаграждения по кредитам на сегодняшний день ставка вознаграждения;

- по кредитам выдаваемых в тенге минимально19,5% годовых;

- по кредитам выдаваемых в иностранной валюте минимально 16% годовых;

- изменение в составе управленческого персонала, что в свою очередь повлияло на организацию кредитного процесса (более качественный уровень анализа кредитных заявок, постоянный контроль за исполнением графиков по реализации проектов, предоставлением ликвидного залога). Активное привлечение на обслуживание высококлассных заемщиков.

3. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ И ПЕРСПЕКТИВЫ ЕГО РАЗВИТИЯ

3.1 Сущность и роль ипотечного кредитования в деятельности банка

Как показал анализ ипотечного кредитования в Республики Казахстан, одними из самых активных участников этого процесса наряду с региональными администрациями являются банки. Однако деятельность банков на ипотечном рынке затруднена некоторыми важными обстоятельствами [3, с.166].

В частности, при выдаче самих кредитов банки вынуждены также проводить операции с инструментами ипотечного кредитования (закладными) на вторичном рынке, что повышает риск кредитов и снижает их привлекательность для рядовых заемщиков.

В настоящее время для организации цивилизованного вторичного рынка необходима активная деятельность государственных структур, таких, как Национальный Банк РК, Министерство РК по налогам и сборам и др.

Современный этап развития банковской системы Республики Казахстан характеризуется усилением процессов структурирования банковского бизнеса. Универсальные банки стремятся всемерно расширить круг операций, но на специфических, хотя и уже широко востребованных сегментах банковских услуг лучше действуют банки специализированные.

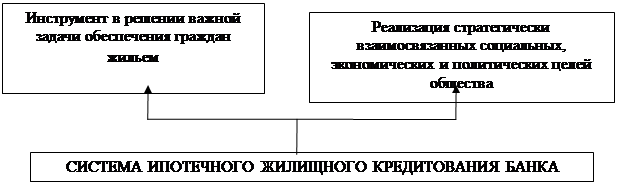

Специализированные кредитные организации привлекательны тем, что, выполняя ограниченный круг операций, они делают это с высоким качеством и сталкиваются с относительно меньшим числом рисков банковской деятельности. В банковском регулировании потребность в специализированных кредитных организациях нашла отражение, в частности, в организационной форме небанковских кредитных организаций, имеющих право осуществлять отдельные банковские операции, предусмотренные Законом РК «О банках и банковской деятельности»; допустимые сочетания этих операций устанавливаются Национальным Банком Республики Казахстан. Значение системы ипотечного кредитования в деятельности банков представлено на рисунке 3.1

|

Рисунок 3.1 - Значение системы ипотечного кредитования в деятельности банков

ориентирована на социально и экономически активные слои общества, что способствует формированию среднего класса - его социальной основы;посредством отлаженной деятельности механизма ипотечного кредитования происходит вовлечение инвестиций, в том числе иностранных, в реальный сектор экономики;играет существенную роль в укреплении легального сектора экономики, поскольку ориентирована на законные, надежно оцениваемые и прогнозируемые доходы граждан.

В последние годы заметно растет потребность в развитии такого сегмента банковских услуг, как ипотечное кредитование, то есть выдача кредитов, обеспеченных залогом недвижимого имущества. В связи с этим встает вопрос - настолько ли специфичны эти услуги, чтобы возникла необходимость в создании специализированных ипотечных кредитных организаций, и если да, то как эти организации могут (или должны) выглядеть.

В условиях повышения благосостояния населения и растущего спроса на жилье возрастает потребность граждан в долгосрочном заимствовании денежных средств на приобретение жилья на финансовом рынке под доступные проценты. Удовлетворить эту потребность позволяет система ипотечного кредитования банков.