Системы гарантирования вкладов граждан в России и за рубежом

Высокие темпы роста вкладов в первые годы действия систем в указанных странах свидетельствуют, в частности, росте доверия населения к банкам, а также о трансформации заметной части "матрасных" сбережений в организованную форму, что представляется важным для экономического развития стран и проведения ими сбалансированной денежно-кредитной политики.

Следует также отметить, что увели

чение абсолютных приростов вкладов происходит на фоне факторов, оказывающих сдерживающее воздействие на рост сберегательной активности населения: исчерпание так называемых "матрасных" наличных накоплений, развитие альтернативных инструментов (фондовый рынок и недвижимость), бурный рост потребительского кредитования.

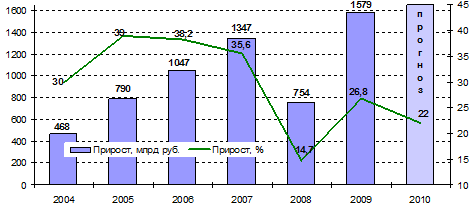

В 2009 г. объем вкладов населения в банках увеличился на 26,8% до 7 464,3 млрд. руб. (в 2008 г. - на 14,7%), что превысило прогноз АСВ на 2010 г. в 22%. По мнению Агентства, это свидетельствует об укреплении положительных тенденций в банковском секторе. В то же время такой сильный рост вкладов стал возможным благодаря резкому повышению сберегательной активности населения, а также восстановлению мировых финансовых и сырьевых рынков, росту выручки за российский экспорт, что привело к стабилизации доходов населения и выплате значительных премий по итогам года.

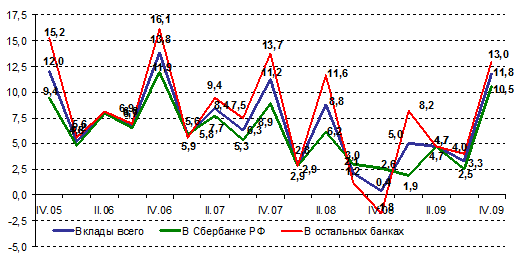

Поквартальная динамика в течение года показывала постепенное снижение темпов прироста вкладов с 5% в I квартале, до 4,7% во II-м и 3,3% в III квартале. Однако качество этих приростов было различным. Так, увеличение суммы вкладов в I квартале 2009 г. главным образом определялось валютной переоценкой вследствие снижения курса рубля, а во II квартале, напротив, наблюдался чистый приток средств населения в банковскую систему в условиях укрепления рубля.

Рис.1. Темпы прироста вкладов физических лиц за квартал (в%)

Прирост средств населения 3,3% в III квартале 2010 г. - это также несколько заниженная оценка вследствие укрепления рубля и заметной доли валютных депозитов. Без учета курсовых колебаний темп прироста вкладов был выше и по расчетам АСВ, составил 3,7-3,9%.

В IV квартале начиная с середины ноября приток средств населения стал быстро увеличиваться под влиянием предновогодних премиальных выплат, что принесло банковской системе в последние полтора месяца дополнительно 520 млрд. руб. (33% всего прироста за год: в 2006-2007 гг. предновогодние премии давали лишь 16-20% годового прироста вкладов). Почти половина этих средств (250 млрд. руб.) образовалась за счет увеличения остатков на текущих счетах и счетах до востребования, что подтверждает разовый и, возможно, кратковременный характер появления этих средств в банковской системе. Можно предположить, что в условиях снижающихся процентных ставок по депозитам часть этих средств в ближайшее время может перейти на фондовый рынок либо на рынок недвижимости. Указанное подтверждается, в частности, быстрым ростом числа сделок на рынке недвижимости в декабре 2009 г. - январе 2010 г.

Рис.2. Прирост вкладов населения в 2004-2010гг. (млрд. руб.) млрд. руб. 1650%

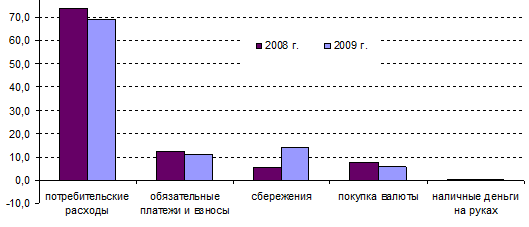

2) Динамика доли денежных доходов, использованная на сбережения во вклады, характеризует качественные сдвиги в инвестиционном поведении населения. Так, в России со времени введения ССВ доля денежных доходов населения, использованная на сбережения во вклады увеличивалась в 1,5 раза - с 4,3% до 6,6%. Наблюдаемые изменения были обусловлены не только ростом благосостояния людей, но и усилением доверия к банкам, в том числе под влиянием ССВ.

В соответствии с данными Росстата доля организованных сбережений[11] в структуре использования доходов населения в 2009 г. выросла до 14,2%, оказавшись выше соответствующего показателя 2008 г. на 8,9 процентных пункта (п. п).

В свою очередь сократились расходы на покупку наличной иностранной валюты (с 7,9 до 5,5%), а также расходы на потребление (с 74,1 до 69,2%).

Рис.3. Использование денежных доходов населения (в%)

Общая сумма банковских вкладов физических лиц на 1 января 2010 г. составила 19,1% ВВП, увеличившись за год на 4,8 п. п.

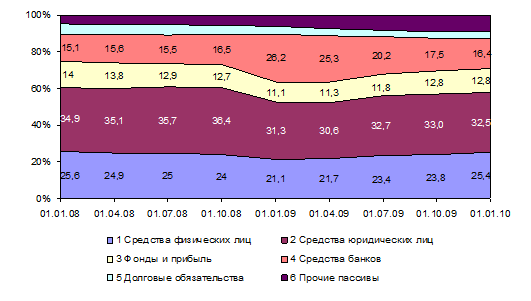

3) Вклады населения стали более значимым ресурсом для развития банковской системы, их доля в пассивах банков стала возрастать. После введения ССВ наблюдалась общая тенденция - рост доли вкладов населения в совокупных пассивах банковской системы до 28,3% к началу 2006 г.

После достижения максимума в 2004-2006 гг., доля вкладов физических лиц в банковских пассивах стала снижаться. Сокращение доли вкладов физических лиц происходило вследствие активного развития банковских систем и опережающего роста других источников финансирования, таких как: внешние займы, средства небанковских юридических лиц, собственный капитал и прибыль банков.

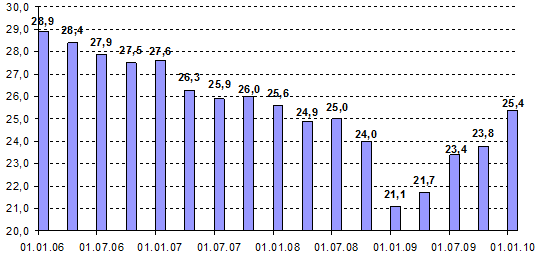

По состоянию на 1 января 2010 г. на долю вкладов населения приходится 25,4% пассивов банковской системы, на средства юридических лиц - 32,5%.

Рис.4. Структура банковских пассивов в 2008-2009 гг. (в%)

Последние несколько лет доля вкладов населения в банковских пассивах снижалась, что было связано с опережающим ростом собственных средств банков, привлеченных средств юридических лиц и средств банков, в том числе в результате роста иностранных заимствований.

За 2008 г. удельный вес депозитов физических лиц сократился на 4,5 п. п. с 25,6% до 21,1%, причем основное сокращение пришлось на IV квартал, когда доля вкладов населения сократилась на 2,9 п. п., а Банк России значительно увеличил предоставление кредитов.

В 2009 г. ситуация изменилась, и доля средств физических лиц в пассивах банков выросла на 4,3 п. п. с 21,1 до 25,4%, в основном за счет притока средств во вклады и снижения средств банков, в том числе Банка России. Причиной этого стала возросшая после кризиса активность по привлечение средств населения во вклады.

Рис.5. Доля средств населения в совокупных пассивах банковской системы в 2006-2009 гг. (в%)

4) После введения ССВ в России наблюдалась тенденция увеличения доли средств, размещаемых населением в долгосрочные депозиты, что является важным фактором ресурсного обеспечения экономических преобразований и инвестиций.

Так, в России 2005 г., сразу после начала работы ССВ, произошел заметный прирост долгосрочных депозитов со сроком свыше 3 лет, в результате чего их доля удвоилась с 2,3% до 5,6%. Одновременно на 10,3 п. п. выросла доля вкладов от 1 года до 3 лет, составив 51,6% вкладов. В последующем рост долей долгосрочных вкладов происходил более плавно.

5) Валютная структура после введения ССВ в целом демонстрировала рост доли вкладов в национальной валюте по сравнению с вкладами в иностранной валюте. Доля вкладов в рублях[12] выросла с 69,9% в начале 2004 г. до 87,1% к началу 2008 г.

Другие рефераты на тему «Банковское, биржевое дело и страхование»:

- Анализ современной денежно-кредитной политики Центрального банка РФ

- Роль и место Сбербанка России в банковской системе. Основные направления деятельности

- Развитие кредитно-денежных систем и банковских институтов в России с ХІХ по ХХI век

- Обязательное медицинское страхование в России

- Преимущества системы банк-клиент перед традиционными способами обслуживания