Маркетинг в области производства самосвалов МАЗ-551605

Об уровне отраслевых рисков и доходности отрасли, влиянии на отрасль макроэкономических факторов риска (темпы инфляции, динамика роста ВВП и др.).

По каким показателям риска и доходности предприятий этой отрасли в данном исследовании будет оцениваться конкурентная позиция предприятия.

Это позволяет установить положение предприятия по отношению к вашим конкурентам по двум наборам показат

елей - показателей оценки риска и показателей прибыльности (эффективности) деятельности. При этом мы получаем:

Список компаний-конкурентов с указанием для них показателей риска и прибыльности, значения показателей для своей компании.

Количественное и аналитическое обоснование конкурентной позиции предприятия, сравнительный анализ данных по показателям риска и прибыльности, отражающих позицию компании и позиции компаний-конкурентов.

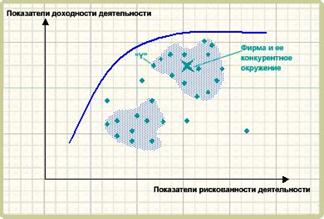

Строится карта конкурентной позиции- это графическая иллюстрация, отображающая результаты анализа конкурентной позиции компании. Пример такой карты можно увидеть на рис. 6.1

Рис. 6 .1-Карта конкурентной позиции. Графическая иллюстрация, отображающая результаты анализа конкурентной позиции компании.

Результатом является усиление конкурентной позиции

Зная список ключевых показателей риска и прибыльности, которые определяют конкурентную позицию и позиции конкурентов, можно управлять именно этими показателями.

Можно определять стратегические цели компании, исходя из знаний о возможностях рынка, своих возможностях и возможностях конкурентов.

Анализ структуры группы конкурентов позволит выявить лидеров и аутсайдеров, понять, как не оказаться в аутсайдерах и как выйти в лидеры.

7. Финансовый план

Для реализации задачи повышения уровня качества производства самосвалов нужно заменить участок ручной дуговой сварки на участок с роботизированной сваркой

Общие планируемые затраты на выполнение задания составляют 6 млрд. 680 млн.руб.Данные затраты включают:

1) затраты по закупке оборудования – 5 млрд.р ;

2) затраты на подготовку специалистов – 200 млн.р;

3) затраты на переоборудование лабораторий контроля – 400 млн.р;

4)Затраты на переоборудование цехов-1 млрд.р

4) прочие затраты – 80 млн.р.

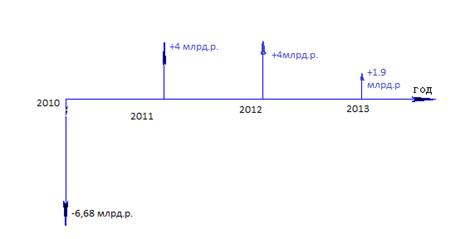

Финансовый прогноз использования проекта в производстве составляет 3 года (с 20010 по 2013). Благодаря установке роботов будет существенно улучшено качество сварных соединений. Изделия приобретут хороший внешний вид.

Ожидаемые поступления доходов от внедрения роботизированной сварки в производство :

1) в 2011 году – 4 млрд.р (произойдет уменьшение себестоимости сварных конструкций на 35% и увеличение продаж на 24%);

2) в 2011 году – 4 млрд.р (Увеличение производительности, снижение себестоимости, увеличение продаж);

3) в 2012 году – 1,9 млрд.р (уменьшатся издержки производства на 20%).

Ожидаемые поступления доходов представлены на рис. 7.1.

Рисунок 7.1 Поступления доходов

Рассчитаем дисконтированный срок окупаемости инвестиционных затрат по внедрению в производство шпал роботизированной сварки. Для этого найдем ставку дисконта с учетом ставки рефинансирования и ставки инфляции:

- ставка рефинансирования r = 11%, инфляция m = 6%.

d = (1 + r)×(1+ m) – 1= 1.11×1.06 – 1= 0.1766 – ставка дисконта;

Находим коэффициент дисконтирования Kd = 1/(1+d)^n. Затем находим дисконтированную стоимость инвестиций в 2011, 2012 и 2013 годах по формуле:

PV = CF × Kd,

где CF – первоначальная стоимость инвестиций;

PV – будущая стоимость инвестиций, соответственно, в 2011, 2012 и 2013 годах.

Результаты расчета приведены в табл. 8.1.

Таблица 8.1 Расчет дисконтированного срока окупаемости инвестиционных затрат

|

Год |

CF, млрд.р |

Kd, б/р |

PV, млрд.р |

Кумулятивный суммарный дисконтир.доход |

|

2010 |

(6,68) |

1 |

- |

- |

|

2011 |

4 |

0.850 |

3,4 |

3,4 |

|

2012 |

4 |

0.722 |

2,888 |

6,288 |

|

2013 |

1,9 |

0.614 |

1,167 |

7,455 |

Затем, 1,167 / 12 = 0,0973;

7,455 – 0,0973×10 ≈ 6482 → TD = 3 года и 2 месяца – дисконтированный срок окупаемости проекта.

Для определения доходности проекта определим NPV (чистую текущую стоимость) по данным из табл. 8.2).

Таблица 8.2 Данные для расчета и определения доходности проекта

|

Год |

PV |

|

2010 |

- |

|

2011 |

3,4 |

|

2012 |

2,888 |

|

2013 |

1,167 |

NPV = ∑PV – Id = 7,455 – 6,482 =0,973 → проект выгоден.

Определим индекс рентабельности IR:

IR =7,455/6,428=1,16

Определим и проанализируем внутреннюю доходность инвестиций IRR:

IRR =1,38-1=0,38

Так как показатель внутренней доходности инвестиций в данный проект превышает заданную ставку дисконта (0,38 › 0.1766), то проект выгоден.

Заключение

В данной курсовой работе был продемонстрированы некторые принципы маркетинга в области производства самосвалов МАЗ-551605, были рассмотрены некоторые конкурентные модели, описаны некоторые факторы риска, был сформулирован маркетинговый и финансовый план. Показаны пути повышения конкурентоспособности, увеличения доли в сегменте рынка. Был дан сравнительный анализ самосвала МАЗ-551605 с другими аналогами.

Список литературы

1. Веснин В.Р. Основы менеджмента.: Учеб. пособие – М.: Триада, Ltd, 1996 – 384 с., ил;

2. Липсиц И.А., Васюнин В.А., Выборнов В.И. Экономика, организация и планирование промышленного производства. – Мн., 1990;

3. Барановский С.И., Лагодич Л.В. Стратегический маркетинг. – Минск, УП «ИВЦ Минфина», 2005;

4. Бабук И.М. Экономика предприятия. - Минск, УП «ИВЦ Минфина», 2006;

5. Интернет (http://strommashina.mogilev.by/).