Учет лизинговых операций

Из таблицы 7 видно, что на финансовый результат, безусловно, большое влияние оказала величина затрат себестоимости выпускаемой продукции. Именно этот показатель является важнейшим обобщающий фактором, а именно показатель себестоимости продукции – затраты на рубль продукции, который наглядно показывает прямую связь между себестоимостью и.

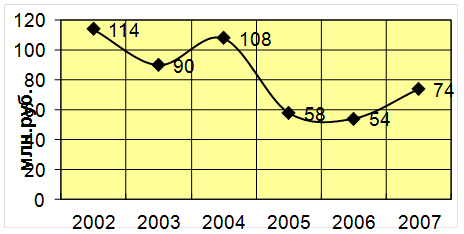

Динамика производства изделий медицинского назначен

ия за 2002 – 2007 гг. представлена на рис.2. Для получения сопоставимых данных выпуск медицинских изделий за 2002 – 2007 гг. был рассчитан исходя из среднего уровня цен в 2007 году.

Рис.2. Выпуск изделий медицинского назначения (в ценах 2007 года).

Увеличение затрат производства предприятия привело к отрицательной деятельности Общества, что непосредственно отразилось на финансовый результат. Производство медицинской техники, оборудования по высокой себестоимости привело к огромным убыткам предприятия, а также к длительному замораживанию оборотного капитала, отсутствию денежной наличности для покупки более дешевых материально производственных запасов и т.п.

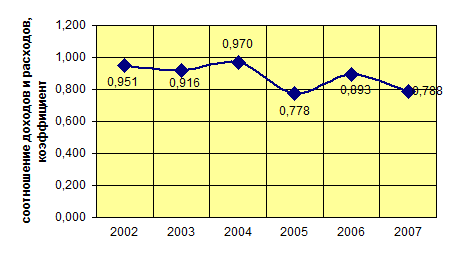

Как очевидно величина финансового результата напрямую зависит от затрат, приходящимся на рубль реализованной продукции (рис.4),

Рис.3. Соотношение доходов и расходов от продажи готовой продукции.

Руководство общества постоянно ведет работу с целью повышения качества и снижения себестоимости выпускаемой продукции.

В 2007 г. с целью повышения уровня продаж руководство ОАО «МЕДТЕХНИКА» совершила несколько лизинговых операций, так как преимущества такого вида продаж медицинского оборудования налицо.

Несмотря на то, что рынок лизинга медоборудования в нашей стране развит еще очень и очень слабо, эксперты считают, что перспективы у него есть и они неплохие. Наиболее серьезным сдерживающим фактором для развития лизинга медицинского оборудования является ограничение в законе, которое прямо указывает на то, что предмет лизинга может использоваться исключительно в предпринимательских целях. Получается, что государственные медицинские организации, которые как раз нуждаются в том, чтобы покупать нужный им узи аппарат или томограф в лизинг, отсекаются уже на первом этапе отбора, не имея право осуществлять подобные сделки.

Между тем, именно государственные организации, хотя бы в силу своей представленности, да и масштаба работ, представляют для лизингодателя самую интересную сферу. Самый сильный аргумент в пользу таких организаций для лизингодателя то, что они имеют вполне предсказуемые денежные потоки. Неудивительно, что лизинг медтехники в большинстве развитых стран - очень распространенная форма продажи медтехники госучреждениям. Так в Германии медицинское оборудование передается в лизинг государственным медицинским учреждениям в одном случае из 20, а это, между прочим, сумма равная 2,36 млрд. евро.

В России медицинская техника передается в лизинг в неизмеримо меньшем масштабе.

2.2 Бухгалтерский и налоговый учет лизинговых операций в ОАО «МЕДТЕХНИКА»

Как уже говорилось выше, по договору лизинга одна сторона (лизингодатель) обязуется приобрести в собственность указанное другой стороной (лизингополучателем) имущество у определенного продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Лизингополучатель в свою очередь обязуется принять предмет лизинга и выплатить лизингодателю лизинговые платежи в порядке и в сроки, предусмотренные договором лизинга. По окончании срока действия договора лизингополучатель обязан возвратить предмет лизинга или приобрести его в собственность на основании договора купли-продажи.

Предмет лизинга учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению. В ОАО «МЕДТЕХНИКА» во всех операциях предмет лизинга учитывается на балансе лизингополучателя.

Рассмотрим проводки, сформированные бухгалтером ОАО «МЕДТЕХНИКА», которое в соответствии с условиями договора лизинга, приобрела у производителя 10 бормашин стоматологических электрических портативных по 150 тыс. руб. на общую сумму 1500 тыс. руб. (первоначальная стоимость и в бухгалтерском, и в налоговом учете) и передало их на баланс лизингополучателя — ООО «Х» в августе 2006 года.

В соответствии с условиями договора лизинга, по истечении 12 месяцев право собственности на бормашины переходит к лизингополучателю, ООО «Х» при условии, что он в течение этого срока соблюдает порядок платежей. В соответствии с графиком платежей ООО «Х» обязано перечислять ОАО «МЕДТЕХНИКА» лизинговые платежи по 150 тыс. руб. в месяц (в том числе НДС — 25 тыс. руб.). В эту сумму входят часть выкупной цены линии — 120 тыс. руб. (в том числе НДС — 20 тыс. руб.) и вознаграждение лизингодателю — 30 тыс. руб. (в том числе НДС — 5 тыс. руб.). Поскольку лизингополучатель соблюдал все условия договора в течение 12 месяцев, в сентябре 2007 года право собственности на бормашины перешли к ООО «Х».

В учете лизингодателя, ОАО «МЕДТЕХНИКА» были сделаны бухгалтерские корреспонденции:

При приобретении бормашин и передаче их в лизинг (август 2006):

- Дебет 03 субсчет «Имущество, предназначенное для сдачи в лизинг» Кредит 08 «Вложения во внеоборотные активы» — 1 500 000 руб. — приняты к учету бормашины, предназанченные для сдачи в лизинг;

- Дебет 03 субсчет «Имущество, переданное в лизинг» Кредит 03 субсчет «Имущество, предназначенное для сдачи в лизинг» — 1 500 000 руб. — доходные вложения в материальные ценности (боримашины) решено передать в лизинг в соответствии с условиями договора с ООО «Х»;

Дебет 91 субсчет «Прочие расходы» Кредит 03 субсчет «Имущество, переданное в лизинг» — 1 500 000 руб. — бормашины переданы с баланса лизингодателя на баланс лизингополучателя;

Дебет 011 «Основные средства, сданные в аренду» — 1 440 000 руб. (120 000 руб. х 12 мес.) — переданные абормашины учтены на забалансовом счете по выкупной цене;

Дебет 76 субсчет «Задолженность лизингополучателя» Кредит 91 субсчет «Прочие доходы» — 1 440 000 руб. — начислена задолженность лизингополучателя в части выкупной цены бормашин;

Дебет 91 субсчет «Прочие расходы» Кредит 76 субсчет «НДС с выкупной цены предмета лизинга» — 240 000 руб. (20 000 руб. х 12 мес.) — начислен НДС с выкупной цены бормашин;

Дебет 76 субсчет «Задолженность лизингополучателя» Кредит 98 — 360 000 руб. ((150 000 руб. х 12 мес.) — 1 440 000 руб.) — начислена задолженность лизингополучателя в сумме разницы между суммой лизинговых платежей и выкупной ценой бормашин.

С сентября 2006 года по август 2007 года каждый месяц делались проводки:

Дебет 98 Кредит 90 субсчет «Выручка» — 30 000 руб. — отражено вознаграждение лизингодателя (выручка от сдачи бормашин в лизинг) в сумме разницы между суммой платежа и погашенной частью выкупной цены бормашин, переданных в лизинг;

Дебет 90 субсчет «Налог на добавленную стоимость» Кредит 68 субсчет «Расчеты по НДС» — 5 000 руб. — начислен НДС на разницу между платежом и погашенной частью выкупной цены;

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции