Учет финансовых вложений в ценных бумагах

облигации государственного сберегательного займа (ОСЗ) Эмиссия ОСЗ проводится в форме отдельных выпусков в пределах лимита государственного внутреннего долга, устанавливаемого законом о федеральном бюджете на соответствующий финансовый год.

облигации внутреннего государственного валютного облигационного (ВЭБ) займа эмитированы Министерством финансов РФ в 1993 г. для компенсации валютных сре

дств предприятий, находившихся на счетах Внешэкономбанка.

облигации золотого федерального займа. Условия эмиссии облигации золотого федерального займа следующие. Срок обращения - три года. Предусмотрено право владельцев при погашении на получение слитков золота.

облигации государственного федерального займа (ОФЗ). Эмитентом облигаций федеральных займов выступает Министерство финансов РФ. Эмиссия осуществляется в форме отдельных выпусков. Владельцем облигаций может быть и физическое, и юридическое лицо, как резидент, так и нерезидент, если иное не предусмотрено условиями выпусков.

Вторым видом ценных бумаг являются бумаги с нефиксированным доходом, прежде всего к ним, относятся акции.

Акция - это ценная бумага, удостоверяющая участие ее владельца в капитале акционерного общества. Акционеры получают доход по своим акциям в виде дивиденда. Источник его - прибыль предприятия. Величина годовых дивидендов зависит от дохода по акциям прибыли, указанной в балансе акционерного общества. Есть три варианта эмиссии акций: публичное (открытое) размещение, закрытое размещение (продажа акций по оговоренному списку) и аукционными пакетами - лотами. Акции продаются и покупаются на фондовых биржах. Цена или курс акций прямо пропорционален дивиденду и обратно пропорционален норме ссудного процента. На курс акций влияет:

размер дивидендов;

ссудный процент в банках;

спрос и предложение.

Акции бывают нескольких видов:

1) Обыкновенные (простые) - они дают право их владельцу получать дивиденды и участвовать в собраниях, в управлении акционерным обществом.

2) Привилегированные - они дают право их владельцу в первоочередном порядке получать дивиденды.

3) Учредительские - это акции, распределяемые среди учредителей фирмы.

4) Именные - принадлежащие определенному лицу.

5) Предъявительские - это выпуск в мелких купюрах (1 долл.) для привлечения широких слоев населения.

Также акции делятся на:

одноголосые - один голос;

многоголосые - много голосов;

бухгалтерский учет ценная бумага

безголосые - такие акции не дают владельцу права голоса на общем собрании акционеров. Как правило, безголосые акции являются привилегированными.

Контрольный пакет - количество акций, обеспечивающее абсолютное число голосов акционерного общества (50% + 1 акция).

Блокирующий пакет - 25% акций.

И, наконец, последним видом ценных бумаг являются смешанные формы. К этому виду можно отнести опционные займы, причем они подразумевают под собой переходную форму займов с фиксированным процентом к акциям, то есть, получая процент, держатель имеет право и на дополнительные обязательства компании.

Задача 1

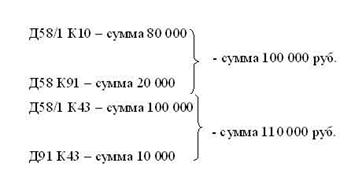

Переданы в счет вклада в уставной капитал в согласованной оценке материалы на 100 000 рублей и готовая продукция на 100 000 рублей. Стоимость материалов по учетным ценам - 80 000 рублей, а готовой продукции 110 000 рублей. Отразите передачу имущества на счетах бухгалтерского учета.

Задача 2

На начало года стоимость пакета акций составило 100 000 рублей, текущая рыночная стоимость акций на конец квартала составила:

1-й квартал - 90 000 рублей;

2-й квартал - 105 000 рублей;

3-й квартал - 110 000 рублей;

4-й квартал - 112 000 рублей.

Отразите изменения стоимости ежеквартально и балансовую стоимость в конце года.

Д91 К58 на сумму 10 000 рублей;

Д58 К91 на сумму 15 000 рублей;

Д58 К91 на сумму 5 000 рублей;

Д58 К91 на сумму 2 000 рублей.

Сколько составила стоимость акций в течение отчетного года?

Стоимость в конце отчетного года составила 112 000.

Задача 3

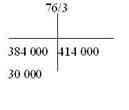

Начислены дивиденды организации на сумму 15 000 долларов. Курс рубля по отношению к доллару на дату начисления дивидендов 25,60 рублей, а на день поступления дивидендов - 27,60 рублей. Отразите операции на счетах бухгалтерского баланса.

1) Начислены дивиденды.

Д76/3 К91 - 15000*25,60=384 000 рублей.

2) Дивиденды на валютный счет (фактические деньги).

Д52 К76/3 - 15000*27,6=414 000 рублей.

3)

Кредит больше дебита - курсовая разница в бюджет.

Д76 К91 - 30 000 рублей.

Задача 4

Организация приобрела облигации на 60 000 рублей при нормальной их стоимости в 50 000 рублей. Срок погашения облигации наступает через 10 лет. Процент на облигации составляет 40% в год и выплачивается по окончании года. Отразите операции на счетах бухгалтерского учета.

1) Приобретение облигаций за наличные

Д58/2 К51 - 60 000 рублей.

2) В течении 10 лет будем списывать по 10 000 (60 000 - 50 000) по 1 000 в год. Списываем равномерно между номинальной ценой и ценой приобретения.

3) Доход по облигациям 40% от номинальной стоимости 50 000*40%=20 000 - доход ежегодно по облигациям.

Доход по облигациям

Д76/3 К91 - 200 000 рублей.

4) Списание разницы между калькуляционной и номинальной ценой.

Д91 К58/2 - 1 000 рублей.

5) Поступили деньги, доход на расчетный счет.

Д51 К76/3 - 20 000 рублей.

Задача 5

Покупная цена приобретенных облигаций составила 50 000 рублей при номинальной их стоимости в 60 000 рублей. Срок погашения 5 лет, годовой процент дохода 30%. Отразите операции на счетах бухгалтерского баланса.

1) Приобретение облигаций за наличные

Д58/2 К51 - 50 000 руб.

2) В течении 5 лет будем списывать по 2 000 (60 000 - 50 000 = 10 000, на 5 лет, т.е. делим на 5 получаем по 2 000 в год). Списываем равномерно между номинальной ценой и ценой приобретения.

3) Доход по облигациям 30% от номинальной стоимости 60 000*30%=18 000 - доход ежегодно по облигациям.

Доход по облигациям

Д76/3 К91 - 18 000 рублей.

4) Списание разницы между калькуляционной и номинальной ценой.

Д91 К58/2 - 2 000 рублей.

5) Поступили деньги, доход на расчетный счет.

Д51 К76/3 - 18 000 рублей.

Задача 6

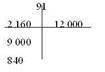

Организация по договору мены передает в оплату акций компьютер остаточной стоимостью 9 000 рублей.

Его рыночная цена на момент передачи составляет 12 000 рублей.

Отразите операции на счетах бухгалтерского баланса.

1) Отразим стоимость основных средств, передаваемых по договору мены.

Д76 К91 - 12 000 рублей.

2) Отражаем НДС.

Д91 К68 - 2160 (18% от 12 000)

3) Списываем остаточную стоимость основных средств.

Д91 К01 - 9 000 рублей.

4) По 91 счету посчитаем финансовые результаты.

Д91 К99 - сумма 840 рублей.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

- Реформирование бухгалтерской (финансовой ) отчетности в соответствии с международными стандартами финансовой отчетности

- Анализ показателей бухгалтерской отчетности

- Качество проведения аудиторской проверки

- Организационно-правовая документация

- Классификация хозяйственных средств и их источников образования

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции