Характеристика международных стандартов финансовой отчетности, их значение и содержание

Начиная с 2005 года все компании стран Европейского союза, чьи акции котируются на биржах, обязаны составлять консолидированную финансовую отчетность в соответствии с МСФО. Исключение сделано лишь для предприятий, использующих Общепринятые принципы бухгалтерского учета (далее - ГААП) США, а также для фирм, у которых на биржах котируются только долговые обязательства (облигации). Такие предприят

ия должны будут перейти на МСФО с 2007 года. По мнению Евросоюза, введение МСФО позволит устранить барьеры при международной торговле ценными бумагами, обеспечив единообразие, достоверность, прозрачность и сравнимость финансовой отчетности в странах ЕС. Планы Европейского союза затрагивают почти 8700 зарегистрированных на европейских биржах компаний, что составляет около 25% мировой рыночной капитализации.

Считается, что международные стандарты финансовой отчетности являются наиболее разработанными и продвинутыми бухгалтерскими стандартами в мире. Именно поэтому во многих странах, например в Австралии, Германии и Великобритании, иностранные эмитенты могут представлять свою отчетность на биржи в соответствии не с национальными стандартами этих стран, а с международными стандартами. В других государствах, например в Канаде, Японии и США, это также допускается, однако компании, готовящие отчетность по МСФО, дополнительно должны представлять список ее отличий от отчетности, которая была бы подготовлена в соответствии с национальными стандартами этих стран. В некоторых странах (например, Чехии, странах Балтии) отчетность по МСФО должны составлять все крупные предприятия. В Казахстане с 2003 года все финансовые организации, с 2005 года – акционерные общества, а с 2006 года – иные организации (кроме государственных учреждений) должны будут готовить отчетность по МСФО.

Вполне возможно, что в ближайшем будущем проблема освоения МСФО коснется не только европейских компаний. Не так давно Совет по стандартам финансовой отчетности США (Financial Accounting Standards Board – FASB) и Фонд Комитета Международных стандартов финансовой отчетности (далее - ФКМСФО) заявили о намерении провести гармонизацию ГААП США и МСФО.

Согласно программе гармонизации в ГААП США и МСФО будут внесены изменения, устраняющие определенные расхождения между двумя системами стандартов. Со временем планируется полная ликвидация существующих различий между ними. Учитывая, что на долю США приходятся около 52% мировой рыночной капитализации, МСФО имеют реальный шанс стать действительно всемирными стандартами учета [13, с.5].

В контексте со сказанным следует особо отметить, что международные стандарты, регламентируя практически все аспекты деятельности предприятий, не могут охватить достаточно обширные области его функционирования, поскольку представлены лишь в общем виде. Поэтому, изучая МСФО, нужно не забывать, что их применение позволяет предприятию выбрать наиболее используемые общепринятые варианты [12, с.468].

Отсюда учетная и отчетная информации, формируемые согласно МСФО имеют как преимущества, так и недостатки, которые обобщены в таблице 1. [12, с.468].

Рассмотрим положительные и отрицательные черты международных стандартов учета. Их объективными преимуществами перед национальными стандартами в отдельных странах являются:

- четкая экономическая логика;

- обобщение современной мировой практики в области учета;

- простота восприятия для пользователей финансовой информации во всем мире.

Таблица 1 - Преимущества и недостатки МСФО

|

Преимущества: |

Недостатки: |

|

- расширение возможностей для приобщения к международным рынкам капитала; - прозрачность, полезность информации и регламентация раскрываемого объема, помогающая пользователю принимать обоснованные решения; - сокращение времени и других затрат, включая и материальные, для разработки национальных; - повышение ответственности и расширение объема знаний, навыков и полномочий бухгалтеров, которые способны повысить достоверность и значимость учета для устойчивого роста экономики республики; - развитие сотрудничества с другими странами посредством информационной открытости информации, снижения рисков и повышения доверия; - объединение экономик различных стран на основе формирования качественной сопоставимой финансовой информации; - приближение экономической интеграции и гармонизации учета и отчетности. |

- обобщенный характер стандартов; - достаточно большое многообразие в методах учета; - отсутствие подробных разъяснений к конкретным случаям; - различия в уровнях развития разных стран; - отсутствие правил и порядка, учитывающих традиции и национальные особенности экономики; - потребность в адаптации МСФО к национальной учетной системе и в отдельных случаях громоздкость работы; - недостаточность знаний и навыков бухгалтеров, а также систематическая потребность в обучении; - сложность для восприятия некоторой терминологии ввиду некорректности перевода; - несовпадение нормативно-правовой системы по отдельным вопросам. |

При этом международные стандарты учета позволяют не только сократить расходы компаний по подготовке своей отчетности, особенно в условиях консолидации финансовой отчетности предприятий, работающих в разных странах, но и снизить затраты по привлечению капитала. Известно, что рыночная цена капитала определяется двумя основными факторами: перспективной отдачей и рисками. Некоторые из рисков действительно характерны для деятельности самих компаний, однако есть и такие, которые вызваны недостатком информации, отсутствием точных сведений об отдаче капиталовложений. Одной из причин информационной недостаточности является отсутствие стандартизированной финансовой отчетности, которая, сохраняя капитал, фактически приумножает его. Это объясняется тем, что инвесторы согласны получать чуть более низкие доходы, зная, что большая открытость информации снижает их риски.

Совокупность данных преимуществ во многом обеспечивает стремление различных стран к использованию МСФО в национальной практике учета. Однако следует отметить и недостатки МСФО. К ним, в частности, можно отнести:

- обобщенный характер стандартов, предусматривающий достаточно большое многообразие в методах учета;

- отсутствие подробных интерпретаций и примеров приложения стандартов к конкретным ситуациям.

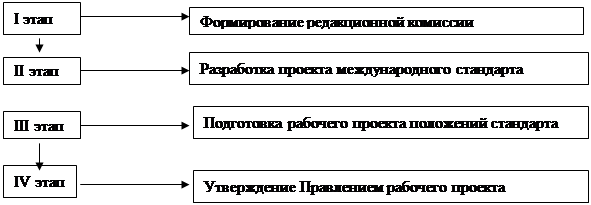

Создание стандарта международного уровня - это длительная работа, которая охватывает примерно три года, которую, обобщая поэтапно, можно представить в виде рисунка 4 [12, c. 474]

![]()

Рисунок 1 – Процесс создания стандарта международного уровня

Рисунок 1 – Процесс создания стандарта международного уровня

Таким образом, развитие Международных стандартов - непрерывный процесс, на который оказывают влияние не только КМСФО, но и такие организации, как:

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции