Анализ деятельности банка

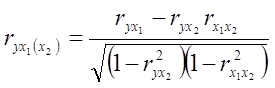

; (16)

; (16)

то же – зависимость y от x2 при исключении влияния x1.

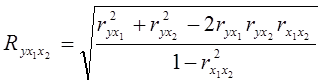

Показателем тесноты связи, устанавливаемой между результативным и двумя или более факторными признаками, является совокупный коэффициент множественной корреляции ![]() . В случае линейной двухфакторной

. В случае линейной двухфакторной

связи совокупный коэффициент множественной корреляции может быть рассчитан по формуле:

, (17)

, (17)

где r – линейные коэффициенты корреляции (парные); подстрочные индексы показывают, между какими признаками они исчисляются.

Совокупный коэффициент множественной корреляции измеряет одновременное влияние факторных признаков на результативный. Его значения находятся в пределах -1 до +1. Чем меньше наблюдаемые значения изучаемого показателя отклоняются от линии множественной регрессии, тем корреляционная связь интенсивнее, а следовательно, значение R ближе к единице. [11]

Величина R2, которая показывает, какая доля вариации изучаемого показателя объясняется влиянием факторов, включенных в уравнение множественной регрессии, называется совокупным коэффициентом множественной детерминации. Значение совокупного коэффициента множественной детерминации находится в пределах от 0 до 1. Поэтому, чем ближе R2 к единице, тем вариация изучаемого показателя в большей мере характеризуется влиянием отобранных факторов. [7]

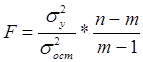

Показатели множественной регрессии и корреляции могут оказаться подверженными действию случайных факторов. Общую оценку адекватности уравнения получают с помощью дисперсионного F-критерия Фишера:

, (18)

, (18)

где m – число параметров в уравнении регрессии.

Не все факторы, влияющие на экономические процессы, являются случайными величинами, поэтому при анализе экономических явлений обычно рассматриваются связи между случайными и неслучайными величинами. Такие связи называются регрессионными, а метод математической статистики, их изучающий, называется регрессионным анализом.

Уравнение однофакторной регрессионной связи имеет вид:

![]() , (19)

, (19)

где ![]() – теоретические значения результативного признака;

– теоретические значения результативного признака;

а0 и а1 – параметры уравнения регрессии.

При исследовании влияния на результативный фактор нескольких факторных применяется формула множественной регрессии с n-факторами:

![]() (20)

(20)

Чтобы иметь представление о силе влияния отдельных факторных признаков на результативный, вычисляют следующие коэффициенты:

Коэффициент эластичности:

![]() , (21)

, (21)

где ![]() - коэффициент регрессии при i-ом факторе,

- коэффициент регрессии при i-ом факторе, ![]() - среднее значение i-го фактора,

- среднее значение i-го фактора, ![]() - среднее значение результативного признака.

- среднее значение результативного признака.

Коэффициент эластичности показывает, на сколько процентов изменяется результативный признак при изменении факторного на 1%.

![]() -коэффициент:

-коэффициент:

, (22)

, (22)

где ![]() - среднее квадратическое отклонение i-го фактора;

- среднее квадратическое отклонение i-го фактора; ![]() - среднее квадратическое отклонение результативного признака, которые, в свою очередь, находят по следующим формулам:

- среднее квадратическое отклонение результативного признака, которые, в свою очередь, находят по следующим формулам:

![]() (23)

(23)

![]() (24)

(24)

![]() -коэффициент показывает, на какую часть среднего квадратического отклонения изменяется результативный признак с изменением соответствующего факторного.

-коэффициент показывает, на какую часть среднего квадратического отклонения изменяется результативный признак с изменением соответствующего факторного.

Корреляционный анализ и регрессионный анализ являются смежными разделами математической статистики и предназначаются для изучения по выборочным данным статистической зависимости ряда величин. Корреляция и регрессия тесно связаны между собой: первая оценивает силу (тесноту) статистической связи, вторая исследует ее форму. И корреляция, и регрессия служат для установления соотношений между явлениями и для определения наличия или отсутствия связи между ними.

Пользуясь методами корреляционно-регрессионного анализа, аналитики измеряют тесноту связей показателей с помощью коэффициента корреляции. При этом обнаруживаются связи, различные по силе (сильные, слабые, умеренные и др.) и различные по направлению (прямые, обратные). Если связи окажутся существенными, то целесообразно будет найти их математическое выражение в виде регрессионной модели и оценить статистическую значимость модели. В экономике значимое уравнение используется, как правило, для прогнозирования изучаемого явления или показателя. [6]

Следует иметь ввиду, что вероятностное или статистическое решение любой экономической задачи должно основываться на подробном осмыслении исходных математических понятий и предпосылок, корректности и объективности сбора исходной информации, в постоянном сочетании с теснотой связи экономического и математико-статистического анализа.

Для применения корреляционного анализа необходимо, чтобы все рассматриваемые переменные были случайными и имели нормальный закон распределения. Причем выполнение этих условий необходимо только при вероятностной оценке выявленной тесноты связи.

Экономические данные почти всегда представлены в виде таблиц. Числовые данные, содержащиеся в таблицах, обычно имеют между собой явные (известные) или неявные (скрытые) связи.

Явно связаны показатели, которые получены методами прямого счета, т. е. вычислены по заранее известным формулам (проценты выполнения плана, уровни, удельные веса, отклонения в сумме, отклонения в процентах, темпы роста, темпы прироста, индексы и т. д.).

Связи же второго типа (неявные) заранее неизвестны. Однако необходимо уметь объяснять и предсказывать (прогнозировать) сложные явления для того, чтобы управлять ими. Поэтому специалисты с помощью наблюдений стремятся выявить скрытые зависимости и выразить их в виде формул, т. е. математически смоделировать явления или процессы. Одну из таких возможностей предоставляет корреляционно-регрессионный анализ.[9]

Регрессионный анализ называют основным методом современной математической статистики для выявления неявных и завуалированных связей между данными наблюдений. Электронные таблицы делают такой анализ легко доступным. Таким образом, регрессионные вычисления и подбор хороших уравнений – это ценный, универсальный исследовательский инструмент в самых разнообразных отраслях деловой и научной деятельности (маркетинг, торговля, медицина и т. д.). Усвоив технологию использования этого инструмента, можно применять его по мере необходимости, получая знание о скрытых связях, улучшая аналитическую поддержку принятия решений и повышая их обоснованность.