Анализ деятельности банка

А. Моментные - ряд, в котором значения признака указанны на отдельные моменты времени.

Б. Интервальные – ряд, в котором значения признака указанны за определенный период времени.

Данные интервального ряда динамики подлежат суммированию, а данные моментных рядов динамики нельзя суммировать, так как наблюдается повторный счет.

Показатели ряда динамики делятся на:

· базисные показа

тели рассчитываются по сравнению с началом периода;

· цепные показатели рассчитываются по сравнению с предшествующим периодом;

Таблица 1

Расчетные формулы аналитических показателей ряда динамики

|

Показатель |

Расчетная формула |

Характеристика | |

|

базисные |

цепные | ||

|

Абсолютный прирост |

|

|

Показывает на сколько уровень текущего периода больше или меньше базисного или предшествующего |

|

Темп роста(снижения) |

|

|

Показывает на сколько % уровень текущего периода больше или меньше базисного или предшествующего |

|

Темп прироста(снижения) |

|

|

Показывает на сколько % уровень текущего периода больше или меньше базисного или предшествующего |

|

Абсолютное значение 1% прироста |

_ |

|

_ |

Для характеристики среднего изменения определяют:

1. Средний уровень интервального ряда с равностоящими пределами:

![]() (6)

(6)

2. Средний абсолютный прирост, показывающий, насколько в среднем за анализируемый период снизился или возрос уровень ряда:

![]() (7)

(7)

3. Средний темп роста, показывающий, насколько % или во сколько раз в среднем за анализируемый период снизился или возрос уровень ряда:

![]() (8)

(8)

4. Средний темп прироста, показывающий, насколько % или во сколько раз в среднем за анализируемый период снизился или возрос уровень ряда:

![]() (9)

(9)

Одной из важнейших задач статистики является определение в рядах динамики общей тенденции развития явления.

В некоторых случаях закономерность изменения явления, общая тенденция его развития явно и отчетливо отражается уровнями динамического ряда (уровни на изучаемом периоде непрерывно растут или непрерывно снижаются).

Однако часто встречаются такие ряды динамики, в которых уровни ряда претерпевают самые разные изменения, и общая тенденция развития неясна.

На развитие явления во времени оказывают влияние факторы, различные по характеру и силе воздействия. Одни из них оказывают практически постоянное воздействие и формируют в рядах динамики определенную тенденцию развития. Воздействие же других факторов может быть кратковременным или носить случайный характер. Поэтому при анализе динамики речь идет не просто о тенденции развития, а об основной тенденции, достаточно стабильной (устойчивой) на протяжении изучаемого этапа развития.

Основная тенденция (тренд) – это главное устойчивое изменение, свободное от случайных колебаний.[10]

Для характеристики основной тенденции используют следующие методы:

1. Метод укрупнения интервалов – расчет значения по укрупненным данным.

2. Метод скользящей средней – расчет среднего значения для нечетного числа периодов, опускаясь на один период.

3. Метод аналитического выравнивания по прямой – составление уравнения прямой следующего вида:

![]() (10)

(10)

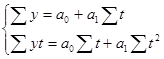

Параметры ао и а1 находят решение системы уравнений:

(11)

(11)

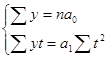

Где у-фактические уравнения, t- время(по![]() рядковый номер периода или момента t). Если t =0,то:

рядковый номер периода или момента t). Если t =0,то:

(12)

(12)

Из первого уравнения ![]() ; из второго уравнения

; из второго уравнения

1.3. Методы изучения взаимосвязи между явлениями

Корреляция – это статистическая зависимость между случайными величинами, не имеющими строго функционального характера, при которой изменение одной из случайных величин приводит к изменению математического ожидания другой. [12]

В экономических исследованиях часто решают задачу выявления факторов, определяющих уровень и динамику экономического процесса. Такая задача чаще всего решается методами корреляционного и регрессионного анализа. Для достоверного отображения объективно существующих в экономике процессов необходимо выявить существенные взаимосвязи и дать им количественную оценку. Этот подход требует вскрытия причинных зависимостей. Под причинной зависимостью понимается такая связь между процессами, когда изменение одного из них является следствием изменения другого. [12]

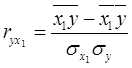

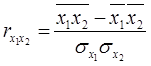

Основными задачами корреляционного анализа являются: оценка силы связи и проверка статистических гипотез о наличии и силе корреляционной связи. Для измерения тесноты связи меду двумя из рассматриваемых переменных (без учета их взаимодействия с другими переменными) применяется парный коэффициент корреляции. Если известны средние квадратические отклонения (σ) анализируемых величин, то парные коэффициенты корреляции рассчитывают по формулам:

; (13)

; (13)

; (14)

; (14)

. (15)

. (15)

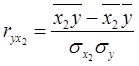

В реальных условиях все переменные, как правило, взаимосвязаны. Теснота этой связи определяется частными коэффициентами корреляциями, которые характеризуют степень и влияние одного из аргументов на функцию при условии, что остальные независимые переменные закреплены на постоянном уровне. Частный коэффициент корреляции первого порядка между признаками x1 и y при исключении влияния признака x2 вычисляют по формуле: