Значение и перспективы развития кредита в России

Например, по назначению Галанов разделяется кредиты на:

-кредиты под оборотные средства. Это кредиты, используемые для оплаты сырья, материалов и иных товаров недлительного пользования. Данные кредиты обычно носят краткосрочный характер;

-кредиты под основные средства. Это кредиты, предоставляемые под покупку зданий и помещений, машин и оборудования и иных товаров длительного пользова

ния. Эти кредиты обычно относятся к среднесрочным и долгосрочным кредитам. (14,С. 165)

Банковские кредиты детализируют и по другим, более «мелким» признакам. Их подразделяют в зависимости от той валюты, которая используется в процессе кредитования (рубли, доллары, евро и т. д.), в зависимости от того, лимитируется или не лимитируется ссудная задолженность, на постоянно возобновляемые (револьверные) и прерываемые кредиты и т. п. (15,С. 25)

Рисунок 1.5 – Классификация банковских кредитов (14, С. 166)

Серьезным основанием для выделения специальной группы кредитов является их размер. В мировой и отечественной банковской практике регламентируются так называемые крупные кредиты. К их разряду в России относят ссуды, размер которых одному заемщику (или группе заемщиков) превышает 5 % капитала банка. (17,С. 103-105)

У Белоглазовой мы находим, что коммерческие банки предоставляют своим клиентам разнообразные виды кредитов, которые можно классифицировать по различным признакам. Прежде всего по основным группам заемщиков: кредит хозяйству, населению государственным органам власти, другим банкам (13,С. 165) (табл. 1.1).

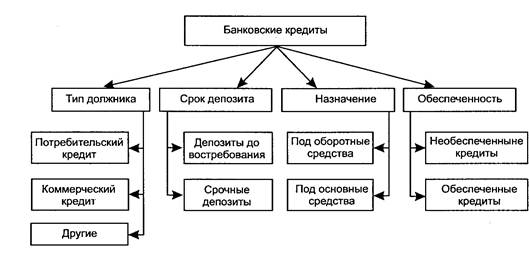

Итак, в заключение данной главы, можно привести схему классификации банковских кредитов (рис. 1.5).

По типу должника различают:

1. потребительский кредит;

2. коммерческий кредит;

3. другие.

По сроку депозита:

1. депозиты до востребования;

2. срочные депозиты.

По назначению:

1. под оборотные средства;

2. под основные средства.

По обеспеченности:

1. обеспеченные кредиты

2. необеспеченные кредиты и т.д.

Данная классификация не является законченной, их существует множество, и их все рассмотреть не имеем возможности, поэтому были проанализированы только основные, наиболее часто используемые виды кредитования.

2. Проблемы и перспективы развития кредита в России

2.1 Определение проблем кредитования в банке

Конечно, кредитование в России, в частности потребительское, намного отстает от развитых стран. В первую очередь потому, что в нашей стране такой вид кредитования появился намного позже, чем в других странах, но это не единственная причина.

Одним из факторов, сдерживающих потребительское кредитование, выступает сама банковская система, которая до недавнего времени была ориентирована преимущественно на обслуживание юридических лиц. Необходимо время, чтобы банки перестроились на розничный бизнес. Как известно, российская банковская система по сравнению с иностранной обладает крайне низким уровнем капитализации. А если относительно небольшой коммерческий банк успешно развивает свою финансовую розницу, то однажды он может прийти к ситуации, когда все имеющиеся у него свободные кредитные ресурсы оказываются «розданными» в виде кредитов. После этого банку остается обслуживать выданные ссуды, но развитие его бизнеса фактически останавливается. К такому радикальному шагу, как привлечение новых учредителей, готовы не все. Разумеется, есть еще один стандартный путь: привлечение ресурсов на международном финансовом рынке с помощью выпуска облигаций либо привлечение синдицированных кредитов. Но этот путь широко открыт только для крупных банков, обладающих сравнительно высоким международным кредитным рейтингом. В противном случае международные кредитные ресурсы могут оказаться для финансового института слишком дорогими. Правда, банк может начать с привлечения небольшого синдицированного кредита, постепенно нарабатывая кредитную историю, а также наладить сотрудничество с международными рейтинговыми агентствами и таким образом повышать кредитный рейтинг. Но этот процесс, возможно, займет несколько лет.

Другим немаловажным фактором, который препятствует развитию частного кредитования, является низкий уровень доверия людей к банковской системе. К сожалению, многие еще психологически не готовы к сотрудничеству с кредитными учреждениями. В России очень недоверчиво относятся к банкам из-за негативных примеров прошлого, и из-за не информированности населения. Но, тем не менее, конкуренция на рынке потребительского кредитования присутствует.

Не разрешенной проблемой пока остается и правовое регулирование потребительского кредита. По сути, регулирование потребительского кредитования в нашей стране отсутствует. Распространение действия Закона РФ «О защите прав потребителей» на сферу банковских услуг имеет не более чем директивный характер, поскольку сам Закон не учитывает специфику банковских операций, будучи разработанным, для более привычных отечественному обороту потребительских сделок купли-продажи. На основании зарубежного, а также международного опыта следует сделать вывод, что регулирование потребительского кредитования может осуществляться только специально принятым для этой цели и по этим вопросам законом.

В российском банковском обороте понятие «потребительский кредит» воспринимается как синоним понятия «кредит на потребительские цели», то есть исключительно по своему целевому предназначению, под которым подразумевается использование кредита на цели, не имеющие характера предпринимательской деятельности. Однако в развитых банковских системах и адекватных им правовых системах под потребительским кредитом понимается не просто сделка, отвечающая аналогичному критерию «потребительских нужд», но сделка, предоставляющая потребителю особые средства правовой защиты, не характерные для других банковских кредитных сделок.

В настоящее время практически во всех европейских странах приняты специальные законы о потребительском кредите. Кроме того, внимание к данной проблеме привлечено на уровне Европейского Союза и европейского права.

Так, еще в 1975 году была принята резолюция Совета Европы о предварительной программе ЕЭС по защите потребителя и информационной политике. В этом документе отмечено, что защита экономических интересов потребителей должна основываться на следующих принципах:

· приобретатели товаров и услуг должны быть защищены от положений стандартных контрактов и, в частности, от исключения в контрактах существенных прав потребителей (данное направление рассматривалось в качестве приоритетного);

· потребитель должен быть защищен от ущерба своим экономическим интересам в результате неудовлетворительного оказания услуг;

· презентация и продвижение товаров и услуг, включая финансовые услуги, не должны приводить к заблуждению, в прямой или косвенной форме, лиц, которым они оказываются или которые заинтересованы в таких услугах.

В условиях широкого развития потребительского кредитования неплатежеспособность заемщика выходит за рамки конкретных договорных правоотношений и превращается в социальную проблему, которую невозможно решить обычными способами принуждения к исполнению договоров или компенсации убытков. Это может показаться удивительным, но государство вынуждено предпринимать меры (законодательного характера), направленные на облегчение положения неисправных должников-потребителей, а не на ужесточение санкций к ним.