Особенности формирования и управления портфелем ценных бумаг

Текущая стоимость показывает величину денежных средств, которую можно получить на текущую дату при продаже всех ценных бумаг.

В итоге доход портфеля от операций с ОФЗ составил 1079795,21руб., а доходность – 240,40% годовых без учета налоговых льгот.

Вексель был приобретен на сумму 41589 руб. по ставке 105% годовых со ставкой налога 15%, срок инвестирования – 62 календарных дня. На дату

погашения доход по векселю составил 7399 руб., чистый доход – 6289 руб.

При формировании портфеля акций было решено выделить на спекулятивные операции с корпоративными акциями 1000000 руб.

Текущая стоимость портфеля акций в данном случае рассчитана по твердым котировкам закрытия, что дает возможность довольно достоверно произвести переоценку портфеля.

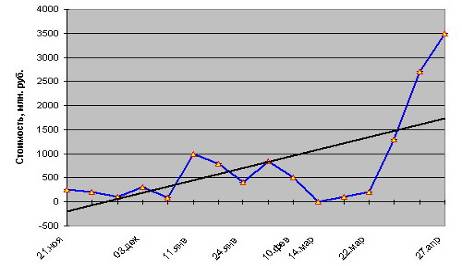

Изменение рыночной стоимости портфеля акций предприятий представлено на рис. 4.

В итоге доход портфеля от операций с акциями предприятий составил 678000 руб., что соответствует доходности в 136% годовых. Сумма инвестиций в операции с банковским депозитом составила 158040 руб.

Рисунок 4 – Динамика рыночной стоимости портфеля акций

Суммируя результаты работ по каждому активу, входящему в портфель, можно получить структуру всего портфеля за отчетный период (табл. 14).

Таблица 14 – Структура портфеля ценных бумаг по итогам формирования портфеля

|

Финансовый инструмент |

Доля, % |

|

Акции |

26,0 |

|

Векселя |

10,0 |

|

ОФЗ |

34,0 |

|

Банковский депозит |

30,0 |

|

Итого |

100,0 |

Итоги формирования портфеля представлены в таблице 15, где отображены даты начала и окончания инвестирования в разные виды ценных бумаг, а так же суммы и показана итоговая доходность за год.

Таблица 15 – Результаты управления портфелем

|

Финансовый актив |

Инвестиции |

Извлечение |

Прибыль |

Доходность, | ||

|

дата |

сумма |

дата |

сумма |

за период, % |

% годовых | |

|

ОФЗ |

01.11.06 |

455230 |

29.04.07 |

1535025 |

117,2 |

240,4 |

|

Акция |

01.11.06 |

1000000 |

29.04.07 |

1678000 |

67,8 |

134,6 |

|

Вексель |

01.11.06 |

41589 |

02.01.07 |

48988 |

17,8 |

106,8 |

|

Банковский депозит |

01.11.06 |

158040 |

03.05.07 |

202350 |

28,0 |

57,0 |

|

Портфель |

01.11.06 |

16548590 |

03.05.07 |

3464363 |

230,8 |

538,8 |

По итогам управления портфелем получена прибыль в размере 1809504 руб., что соответствует 538,8% годовых. Следует отметить, что полученная доходность выгодно отличается от определенных при формировании портфеля ожидаемой, средней и даже возможной доходностей. В принципе, чем ниже устанавливается значение ожидаемой доходности, тем больше возможностей для маневра имеют брокеры и тем больше (как правило) шансов на успех.

3.3 Мероприятия по совершенствованию портфеля ценных бумаг ОАО КБ «Севергазбанк» и их экономическое обоснование

Российский рынок, хотя и в меньшей степени, но все-таки по-прежнему характеризуется особенностями, препятствующими применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам.

1. Проблема общего характера – это проблема внутренней организации тех структур, которые занимаются портфельным менеджментом. Как показывает опыт, даже во многих достаточно крупных банках (в том числе и в ОАО КБ «Севергазбанк») до сих пор не решена проблема текущего отслеживания собственного портфеля, для чего должно быть создано специализированное подразделение, которое и должно заниматься этими вопросами. В таких условиях нельзя говорить о каком-либо более или менее долгосрочном планировании развития банка в целом.

Хотя нельзя не отметить, что в последнее время во многих банках создаются отделы и даже управления портфельного инвестирования, однако нормой жизни это еще не стало, и в результате отдельные подразделения банков не осознают общую концепцию, что приводит к нежеланию, а в ряде случаев и к потере возможности эффективно управлять как портфелем активов и пассивов банка, так и клиентским портфелем.

2. Большой блок проблем связан с процессом математического моделирования и управления портфелями ценных бумаг. Портфель финансовых активов – это сложный финансовый объект, имеющий собственную теоретическую базу. Таким образом, при прогнозировании встают проблемы моделирования и применения математического аппарата, в частности, статистического. Конечно, в ряде случаев, когда можно говорить не о портфеле, а о некоторых элементах «портфельного подхода», удается обойтись более простыми приемами, но перед каждым, кто занимается данной проблематикой, рано или поздно встают серьезные расчетные и исследовательские задачи. Причем универсального подхода к решению всех возникающих задач не существует, и специфика конкретного случая требует модификации базовых моделей.