Макроэкономическая статистика

G1 = 1 – 2 * 0,4114 + 0,2 = 0,3772

В отчетном году индекс Джини больше, следовательно, неравенство между групп по доходам увеличилось по сравнению с базисным годом.

Найдем коэффициент Лоренца :

L = S|yi – xi|

где уi – доля доходов, сосредоточенная у i-й социальной группы населения; хi – доля населения, принадлежащая к i-й социальной группе в общей численности населения;

L0

= |0,055 – 0,2| + |0,103 – 0,2| + |0,153 – 0,2| + |0,227 – 0,2| + |0,462 – 0,2| = 0,578

L1 = |0,055 – 0,2| + |0,102 – 0,2| + |0,152 – 0,2| + |0,227 – 0,2| + |0,464 – 0,2| = 0,582

Коэффициент Лоренца в отчетном году возрос, следовательно увеличилось неравенство между социальными группами.

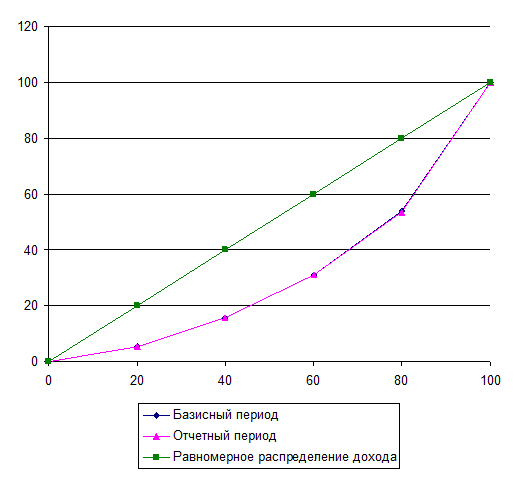

Построим обе кривые Лоренца :

По графику видно, что изменения незначительные.

Задача 4

Имеются следующие данные о наличии и движении основных фондов на предприятии деревообрабатывающей промышленности за год, тыс. руб.

Таблица 4.1

|

Основные фонды по полной первоначальной стоимости на начало года |

2210 |

|

Степень износа основных фондов на начало года, % |

70 |

|

Введено новых основных фондов за год |

730 |

|

Выбыло основных фондов по полной первоначальной стоимости за год |

230 |

|

в том числе по ветхости и износу |

170 |

|

Остаточная стоимость выбывших основных фондов |

30 |

|

в том числе по ветхости и износу |

5 |

|

Сумма начисленного износа за год |

333 |

|

Среднегодовая стоимость основных фондов |

2999 |

|

Стоимость произведенной продукции |

3719 |

Постройте баланс основных фондов по полной и остаточной стоимости, охарактеризуйте динамику, состояние, движение и использование основных фондов. Сделайте выводы.

Решение:

Баланс основных фондов по полной первоначальной стоимости строится по формуле :

Fн + Fп = Fв + Fк

где Fн и Fк – полная первоначальная стоимость основных фондов соответственно на начало и конец периода;

Fп , Fв – поступление и выбытие основных фондов по полной первоначальной стоимости в течении периода.

Построим баланс основных фондов по полной первоначальной стоимости:

2210 + 730 = 230 + Fк 0 .

Отсюда полная первоначальная стоимость основных фондов на конец года равна :

Fк = 2210 + 730 – 230 = 2710 тыс. руб.

Баланс основных фондов по остаточной стоимости строится по формуле :

fн + fп + fрм = fв + fА + fк

где fн и fк – остаточная стоимость основных фондов соответственно на начало и конец периода;

fп – поступление основных фондов с учетом износа в течении периода;

fв – выбытие основных фондов с учетом износа в течении периода;

fА – амортизация основных фондов за изучаемый период.

fрм – капитальный ремонт основных фондов в течении периода.

Найдем стоимость основных фондов на начало года с учетом износа по формуле:

fн = Fн · (100 – Ки) / 100%

где Ки – коэффициент износа на начало базисного года.

fн = 2210 * (100 – 70) / 100 = 663 тыс. руб.

Построим баланс основных фондов базового года по стоимости за вычетом износа:

663 + 730 + 0 = 30 + 333 + fк 0 .

Отсюда первоначальная стоимость основных фондов за вычетом износа на конец базисного года и на начало отчетного года равна :

fк = 663 + 730 + 0 – (30 + 333) = 1030 тыс. руб.

Коэффициентом, характеризующим, состояние основных фондов является коэффициент годности. Он определяется как отношение стоимости основных фондов с учетом износа к их полной стоимости.

Кг = f / F

Определим коэффициент годности на начало и конец года и его динамику:

Кг н = fн / Fн = 663 / 2210 = 0,3

Кг к = fк / Fк = 1030 / 2710 = 0,38

ΔКг = Кг к – Кг н = 0,38 – 0,3 = 0,08

Т.е. годность фондов в течение базисного года возросла на 8%

Коэффициент износа равен единица минус коэффициент годности:

Ки = 1 – Кг

На начало года коэффициент износа известен и составлял Ки н 0 = 0,7. Найдем коэффициент износа на конец года, а также динамику коэффициента износа:

Ки к = 1 – 0,38 = 0,62

Δ Ки = 0,62 – 0,7 = – 0,08

Т.е. в базисном году износ фондов снизился на 8%

Характеристики интенсивности движения фондов — коэффициенты обновления и выбытия основных фондов. Эти коэффициенты рассчитываются по данным о полной стоимости основных фондов.

Коэффициент обновления равен отношению стоимости поступивших фондов к стоимости фондов на конец года :

Кобн = Fп / Fк = 730 / 2710 = 0,269

Коэффициент выбытия равен отношению полной стоимости выбывших фондов к стоимости фондов на начало года :

Квыб = Fв / Fн = 230 / 2210 = 0,104

Показатели использования основных средств найдем по формулам – фондоотдачи (КФО) и фондоемкости (КФЕ).

![]() ;

; ![]()

R - объем розничного товарооборота за период.

Найдем коэффициент фондоотдачи:

КФО = R / ![]() = 3719 / 2999 = 1,24 руб./руб.

= 3719 / 2999 = 1,24 руб./руб.

Найдем коэффициент фондоемкости:

КФЕ = ![]() / R = 2999 / 3719 = 0,806 руб./руб.

/ R = 2999 / 3719 = 0,806 руб./руб.

Полная первоначальная стоимость основных фондов к концу года увеличилась, готовность фондов возросла к концу года по сравнению с началом.

Задача 5

Имеются следующие данные по отраслям, млн. руб.

Таблица 5.1

|

Показатель |

Отрасль I |

Отрасль II |

|

Размер долгосрочного кредита, вложенного в мероприятия по техническому перевооружению |

3800 |

3500 |

|

Прирост прибыли в результате внедрения мероприятия |

480 |

630 |

Определить:

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели