Оптимальное управление запасами угля Змиевской ТЭС

Учитывая периодичность функции J(t) (всего за промежуток времени q будет k=N/n "зубцов", аналогичных рассмотренному на отрезке [0, T]), и формулу (2.5), получаем, что затраты хранения запаса за промежуток времени q равны:

(2.8)

(2.8)

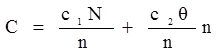

Нетрудно заметить, что затраты С1 обратно пропорциональны, а затраты С2; прямо пропор

циональны объему партии n. Функция суммарных затрат определяется по формуле (2.9)

(2.9)

(2.9)

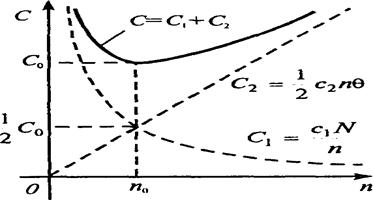

Графики функций C1(n) и C2(n), а также функции суммарных затрат приведены на рисунке 2.2.

Рисунок 2.2 – Графики функций затрат

В точке минимума функции С(n) ее производная равна

С/(n) = - (c1N/n2) + (c2q/2) = 0, (2.10)

откуда объем партии равен:

(2.11)

(2.11)

или, учитывая формулу (2.3):

(2.12)

(2.12)

Формула (2.11), называемая формулой Уилсона или формулой наиболее экономичного объема партии, широко используется в экономике. Эта формула может быть получена и другим способом, если учесть, что произведение С1С2 = 0,5с1с2Nq есть величина постоянная, не зависящая от n. В этом случае, как известно, сумма двух величин принимает наименьшее значение, когда они равны, то есть С1 = С2 или

![]()

(2.13)

(2.13)

Из (2.12) следует, что минимум общих затрат задачи управления запасами достигается тогда, когда затраты на создание запаса равны затратам на хранение запаса [10].

2.1.3 Статическая детерминированная модель с дефицитом

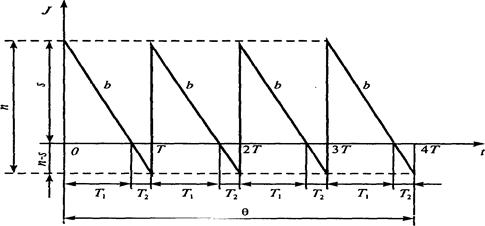

В рассматриваемой модели [10] предполагается, что существует дефицит. Это означает, что при отсутствии запасаемого продукта, т.е. при J(t) = 0 спрос сохраняется с той же интенсивностью r(t) = b, потребление запаса отсутствует — b(t) = 0, вследствие чего накапливается дефицит со скоростью b. График изменения уровня запаса в этом случае представлен на рисунке 2.3. Убывание графика ниже оси абсцисс в область отрицательных значений в отличие от графика на рисунке 2.2 характеризует накопление дефицита.

Рисунок 2.3 – Уровень запаса в зависимости от времени и с учетом дефицита

Из рисунка2.3 видно, что каждый период "пилы" T = n/b разбивается на два временных интервала, т. е. T = T1 + T2, где T1 — время, в течение которого производится потребление запаса, T2 — время, когда запас отсутствует и накапливается дефицит, который будет перекрыт в момент поступления следующей партии. Необходимость покрытия дефицита приводит к тому, что максимальный уровень запаса s в момент поступления каждой партии теперь не равен ее объему n, а меньше его на величину дефицита n - s, накопившегося за время T (см. рис. 2.3)

В данной модели в функцию суммарных затрат С наряду с затратами С1 (на пополнение запаса) и С2 (на хранение запаса) необходимо ввести затраты С3 — на штраф из-за дефицита, т.е.

С = С1 + С2 + C3. (2.14)

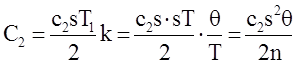

Затраты С1, как и ранее, находим по формуле (2.13).При рассмотрении статической детерминированной модели без дефицита было показано, что затраты С2 при линейном расходе запаса равны затратам на хранение среднего запаса, который за время потребления Т1 равен sТ1/2; поэтому с учетом (2.8) и (2.5) эти затраты составят

(2.15)

(2.15)

При расчете затрат С3 штраф за дефицит составляет в единицу времени с3 на каждую единицу продукта. Так как средний уровень дефицита за период Т2 равен (n - s) Т2 /2, то штраф за этот период T2; составит 1/2c3(n - s)T2, а за весь период q определяется по формуле (2.16):

(2.16)

(2.16)

Таким образом, суммарные затраты равны:

(2.17)

(2.17)

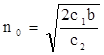

Рассматриваемая задача управления запасами сводится к отысканию такого объема партии n и максимального уровня запаса s, при которых функция С принимает минимальное значение. Оптимальный объем партии в задаче с дефицитом всегда больше (в 1/√р раз), чем в задаче без дефицита.

2.1.4 Стохастические модели управления запасами

В стохастических моделях управления запасами [10] спрос является случайным. Предположим, что спрос r за интервал времени Т является случайным и задан его закон (ряд) распределения р(r) или плотность вероятностей j(r) (обычно функции р(r) и j(r) оцениваются на основании опытных или статистических данных). Если спрос r ниже уровня запаса s, то приобретение (хранение, продажа) излишка продукта требует дополнительных затрат с2 на единицу продукта; наоборот, если спрос r выше уровня запаса s, то это приводит к штрафу за дефицит с3 на единицу продукции.

В качестве функции суммарных затрат, являющейся в стохастических моделях случайной величиной, рассматривают ее среднее значение или математическое ожидание.

В рассматриваемой модели при дискретном случайном спросе r, имеющем закон распределения р(r), математическое ожидание суммарных затрат имеет вид:

(2.18)

(2.18)

В выражении (2.18) первое слагаемое учитывает затраты на приобретение (хранение) излишка s - r единиц продукта (при s £ r ), а второе слагаемое — штраф за дефицит на r - s единиц продукта (при r > s).

В случае непрерывного случайного спроса, задаваемого плотностью вероятностей j(r), выражение C(s) принимает вид:

(2.19)

(2.19)

Задача управления запасами состоит в отыскании такого запаса s, при котором математическое ожидание суммарных затрат (2.18) или (2.19) принимает минимальное значение.

Известно, что при дискретном случайном спросе r выражение (2.19) минимально при запасе s0, удовлетворяющем неравенствам

F(s0) < p < F(s0 + 1) (2.20)

а при непрерывном случайном спросе r выражение (2.19) минимально при значении s0, определяемом из уравнения:

F(s0) = p, (2.21)

гдеF(s) = p(r < s) – это функция распределения спроса r;

F(s0) и F(s0+1) - значения функции распределения спроса r;

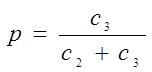

p - плотность убытков из-за неудовлетворенного спроса;

Плотность убытков из-за неудовлетворенного спроса определяемая по формуле (2.22):

,(2.22)

,(2.22)

гдес3 - штраф за дефицит на единицу продукции;

с2 - затраты на приобретение (хранение, продажу) излишка единицы продукции;

Плотность убытков из-за неудовлетворенного спроса играет важную роль в управлении запасами. Заметим, что 0 £ р£ 1.

Если значение с3 мало по сравнению с с2, то величина р близка к нулю: когда с3 значительно превосходит с2, то р близка к 1. Недопустимость дефицита равносильна предположению, что с3 = ¥ или р = 1.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели