Расчет величины прожиточного минимума

Вычислив параметры, получим следующее уравнение:

ух = 1059,5 + 71,1 ∙ х.

Следовательно, с увеличением номера квартала на 1%, величина прожиточного минимума увеличится на 71,1%.

3. Значимость коэффициентов регрессии проверим по t-критерию Стьюдента. Вычислим расчетные значения t-критерия по формулам:

для параметра а0:

, (5)

, (5)

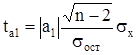

для параметра а1:

, (6)

, (6)

где n = 20 - объем выборки,

среднее квадратическое отклонение результативного признака у от выровненных значений ух:

, (7)

, (7)

среднее квадратическое отклонение факторного признака х от общей средней ![]() :

:

. (8)

. (8)

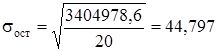

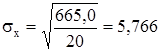

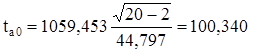

Находим:

,

,  ,

,

,

,  .

.

Вычисленные значения ta0 и ta1 сравнивают с критическими (табличными) t, которые определяют по таблице Стьюдента с учетом принятого уровня значимости а и числом степеней свободы вариации v = n -2 = 20-2 =18. В социально-экономических исследованиях уровень значимости а обычно принимают равным 0,05. Параметр признается значимым при условии, если tрасч> tтабл.

Так как tрасча0 = 100,340 и tрасча1 = 38,847 больше tтабл = 2,101, то параметры а0 и а1 признаются значимыми, т.е. в этом случае маловероятно, что найденное значение параметра обусловлено только случайными совпадениями.

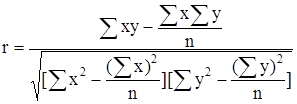

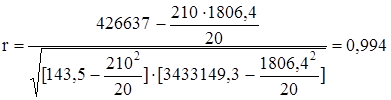

Выявим тесноту корреляционной связи между х и у с помощью линейного коэффициента корреляции, используя формулу:

.(9)

.(9)

.

.

Т.к. r =0,994, то связь прямая сильная, полная.

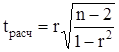

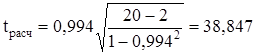

Значимость линейного коэффициента корреляции определяется помощью t-критерия Стьюдента (число степеней свободы равно 18, уровень значимости а=0,05) по формуле:

. (10)

. (10)

.

.

Так как ![]() = 38,847 больше tтабл = 2,101, следовательно, коэффициент корреляции признается значимым.

= 38,847 больше tтабл = 2,101, следовательно, коэффициент корреляции признается значимым.

Определим линейный коэффициент детерминации r2:

r2 = 0,9942 = 0,988.

Он показывает, что 98,8% вариации величины прожиточного минимума обусловлено вариацией номера квартала.

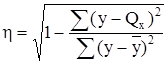

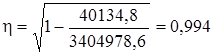

Теоретическое корреляционное отношение η определим по формуле:

. (11)

. (11)

.

.

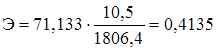

Т.к. r = η, то линейная форма связи между у и х выбрана верно. Экономическую интерпретацию модели дополнит коэффициент эластичности:

. (12)

. (12)

.

.

Это значит, что при увеличении номера квартала на 1% величина прожиточного минимума возрастет на 0,41%.

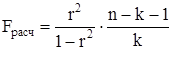

4. Далее используем F-критерий Фишера, чтобы оценить статистическую надежность результатов регрессионного моделирования.

. (13)

. (13)

.

.

Сравнивая полученное значение с табличным, видим, что Fрасч > Fтабл = 8,6718. Следовательно, в целом, модель значима.

Таким образом, модель признается адекватной и на ее основе можно принимать решения и осуществлять прогнозы.

5. Рассчитаем, чему должно быть равно прогнозное значение величины прожиточного минимума в 1 квартале 2005 года, во 2 квартале 2007 года, используя уравнение регрессии:

ух = 1059,5 + 71,1 ∙ х.

1-ый квартал 2005 года имеет номер 21; 2-ый квартал 2007 года - 30.

Подставив эти значения в уравнения регрессии, получим:

- прогнозное значение для 1-го квартала 2005 года:

ух = 1059,5 + 71,1 ∙ 21 = 2553,2 руб.;

- прогнозное значение для 2-го квартала 2007 года:

ух = 1059,5 + 71,1 ∙ 30 = 3193,4 руб.

6. Определим доверительный интервал 2-ого прогноза для уровня значимости, равного 0,05.

Рассчитаем интегральную ошибку прогноза - ЕY, которая формируется как сумма двух ошибок: из ошибки прогноза как результата отклонения прогноза от уравнения регрессии - S2Y и ошибки прогноза положения регрессии - µY. То есть:

![]() .

.

В нашем случае

где k - число факторов в уравнении, которое в данной задаче равно 1.

Тогда ![]() = 47,22 руб.

= 47,22 руб.

Ошибка положения регрессии составит:

.

.

![]() 32,44.

32,44.

Интегральная ошибка прогноза составит:

![]() руб.

руб.

Предельная ошибка прогноза, которая не будет превышена в 95% возможных реализаций прогноза, составит:

∆Y = tтабл ∙ ЕY = 2,101 ∙ 57,29 = 120,37 руб.

Следовательно, ошибка большинства реализаций прогноза не превысит ±120,37 руб.

Это означает, что фактическая реализация прогноза будет находиться в доверительном интервале γ = Y ± ∆Y.

Нижняя граница доверительного интервала составит:

γmin = Y - ∆Y = 3809,0 - 120,37 = 2760,2 руб.

Верхняя граница доверительного интервала составит:

γmax = Y + ∆Y = 3809,0 + 120,37 = 3313,8 руб.

Доверительный интервал:

![]() .

.

3073,1![]() 3313,8.

3313,8.

7. Сравним полученный результат с реальной ситуацией.

Во 2-м квартале 2007 г. официальный прожиточный минимум в России составил 3809 руб., то есть на 19,28% больше, чем в среднем по нашим расчетам и на 13,57% больше верхней границы доверительного интервала.

Такое расхождение указывает, что надежная применимость полученного уравнения регрессии ограничена ближайшими будущими кварталами.

Литература

1. Гмурман В.Е. Руководство к решению задач по теории вероятностей и математической статистике: Учеб. пособие для студентов вузов. Изд 4-е, стер. - М.: Высш. шк., 1998. - 400 с.

2. Данко П.Е., Попов А.Г., Кожевникова Т.Я. Высшая математика в упражнениях и задачах. В 2-х ч. Ч. II: Учеб. пособие для втузов. - 5-е изд., испр. - М.: Высш. шк., 1997. - 416 с.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели