Финансовая математика

Задание 3

Проект рассчитан на два года и требует инвестиции в I0 = $ 15 000. В конце первого года доход составит R1= $ 7 000, а в конце второго года - R2= $ 12 000.

Найти при заданной ставке приведения i=10%:

1) чистый приведенный доход NPV;

2) чистый наращенный доход NFV;

3) cрок окупаемости без учета и с учетом времени;

4) внутреннюю ставку дохода.

Вычисле

ния по формулам проверить помощью функций ЧПС и ВСД.

Решение.

Из формулы при n = 2, i = 10% найдем чистый приведенный доход n

NPV=∑ * Rk / (1+i) k-I0

k=1

NPV=7000/1,1+12000/1,12-15000=6363,64+9917,36-15000=1281

или NPV=R1*v(10%,1) +R2*v(10%,2) - I0

=7000*0,909091+12000*0,826446-15000=6363,64+9917,36-15000=1281

Заметим, что величина $ 6363,64 соответствует современной стоимости $ 7 000, а величина инвестиции $ 9 917,36 соответствует современной стоимости $ 12 000.

NFV = (1+i) 2 ·NPV = 1,12 · 1281 = 1550,01

Найдем срок окупаемости без учета времени по формуле

R1+R2+…+R [nok] +R [nok] +1=I0,

что приводит к уравнению

7000 + 12000x = 15 000.

Отсюда дробная часть срока окупаемости

x=7000/12000=0,58

Срок окупаемости равен 1 + x = 1,58.

Срок окупаемости с учетом времени по формуле:

v(i,1) R1+v(i,2) R2+…+v(i, [nok]) R [nok] +xv(i, [nok] +1) R [nok] +1=I0

приводит к уравнению

7000/1,1+12000/1,12x=15000; 7000*v(10%,1) +12000*v(10%,2) x=15000;

6363,64+9917,36x=15000; x=(15000-6363,64) /9917,36=0,87

Срок окупаемости с учетом времени поступления доходов равен 1,87.

Внутреннюю ставку дохода по определению находим из решения уравнения относительно i.

7000/(1+i) +12000/(1+i) 2=15000 или

15000х2-7000х-12000=0

где x = 1 + i. Сокращая на 1000, получим квадратное уравнение

15x2 - 7x - 12 = 0.

Положительный корень этого уравнения x1= 1,1577

Отсюда находим, что внутренняя ставка дохода

IRR = x1- 1 = 1,1577 - 1 =0,1577.

Вычисления по формулам проверим в Excel с помощью функций ЧПС и ВСД.

|

Исходные данные | ||||

|

ставка приведения |

инвестиции |

доходы | ||

|

в конце 1 года |

в конце 2 года | |||

|

10% |

-15 000,00р. |

7000 |

12000 | |

|

Решение | ||||

|

приведенные доходы |

16 280,99р. | |||

|

чистый приведенный доход |

1 280,99р. | |||

|

внутренняя ставка дохода |

16% | |||

Задание 4

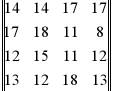

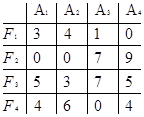

На финансовом рынке может сложиться одна из четырех ситуаций A1, A2, A3, A4.

В условиях полной неопределенности инвестор выбирает из четырех финансовых операций F1, F2, F3, F4. Доходы инвестора определяются матрицей

![]()

Определить оптимальный выбор финансовой операции по критериям Вальда и Сэвиджа.

1. Оптимальный выбор финансовой операции по критерию Вальда.

Найдем наихудший исход каждой финансовой операции, т.е. определим наименьшее число в каждой строке матрицы доходов:

a1= 14, a2= 8, a3= 11, a4= 12.

Согласно правилу Вальда, наибольшее среди найденных чисел определяет оптимальный доход. Следовательно, оптимальный доход равен 14, и он гарантируется выбором финансовой операции F1.

2. Оптимальный выбор финансовой операции по критерию Сэвиджа.

Сначала получим из матрицы доходов матрицу рисков. Для этого в каждом столбце матрицы доходов найдем наибольшее число

b1=17, b2=18, b3=18, b4=17.

Вычитая из наибольшего значения столбца все его элементы, получаем столбец матрицы рисков. Следовательно, матрица рисков имеет вид

Q=

Найдем наихудший исход каждой финансовой операции, т.е. определим наибольший риск в каждой строке матрицы рисков:

q1= 4, q2= 9, q3= 7, q4= 6.

Согласно правилу Сэвиджа наименьшее среди найденных чисел определяет оптимальный доход. Следовательно, оптимальный доход равен 4, и он гарантируется выбором финансовой операции F1.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели