Виды экономического анализа и его связь со смежными дисциплинами

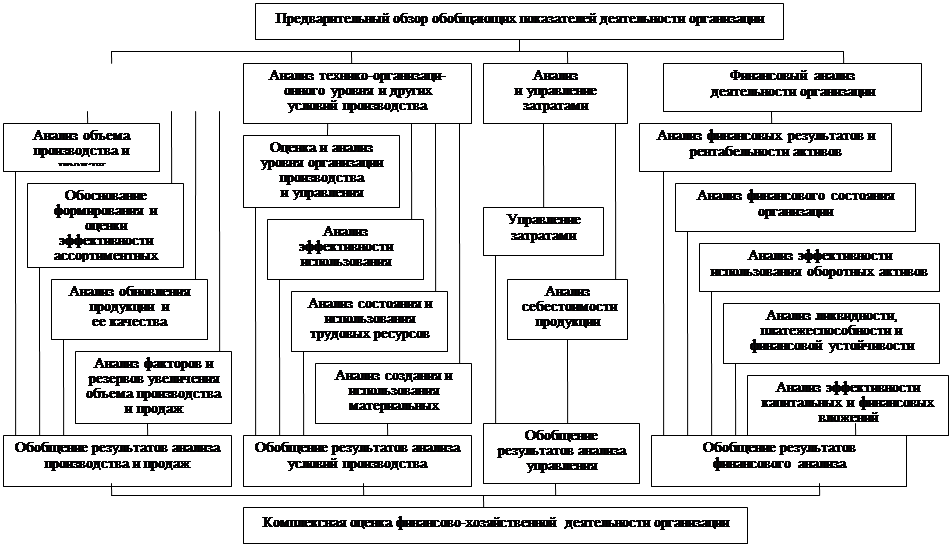

Рассмотрим схему комплексного анализа финансово-хозяйственной деятельности организация, отражающую обобщенный подход к структуризации этого понятия (Рис.1.1.).

|

Рис. 1.1. Схема комплексного экономического анализа хозяйственной деятельности организации

Приведем краткую характеристику выделенных блоков схемы.

Анализ управления производством и продажей товаров. Деятельность любой организации является целесообразной, и значимость целей может существенно меняться на разных этапах ее развития, однако в подавляющем большинстве случаев доминируют экономические цели.

Производственная программа является результатом согласования следующих целей фирмы:

- получение максимальной прибыли;

- учет реальных финансовых и иных ресурсных возможностей;

- полное удовлетворение потребностей рынка сбыта;

- максимальное снижение производственных затрат, оптимальное использование производственной мощности организации.

Следовательно, при разработке конкретной производственной программы следует учесть сроки и объемы поставок продукции на рынок и равномерную загрузку производственных мощностей. Соответственно на основании производственной программы должны быть сформированы (или скорректированы) все разделы комплексного плана предприятия. Оптимизация производственной программы заключается в согласовании противоречивых требований выполнения календарных сроков поставок по договорам с потребителем и снижения производственных расходов с учетом изменяющихся ограничений по ресурсам.

Необходимость соответствовать требованиям рыночного спроса к производимому товару обуславливает необходимость постоянной аналитической работы организаций по оценке объема производимых товаров, их ассортимента и качества. Организации изготовляют товары исходя из условий заключенных с покупателями и заказчиками договоров, разрабатываемых плановых заданий по ассортименту, количеству и качеству подлежащей к выпуску продукции, постоянно уделяя большое внимание вопросам изучения спроса и конкурентоспособности продукции, расширения ее ассортимента, равняясь на потребности рынка.

Темпы роста объема производства товаров, повышение их качества непосредственно влияют на величину затрат, прибыль и рентабельность. Анализ выпуска товаров включает оценку выполнения плана и динамики производства и продаж, определение влияния различных факторов на изменение величины этих показателей, выявление внутрихозяйственных резервов увеличения производства и продаж, разработку мероприятий по выявлению резервов и их освоению. Особенно важную роль здесь играет выполнение контрактов на поставку товаров, поскольку это гарантирует сбыт продукции и своевременную ее оплату.

Анализ ассортимента производимых товаров состоит в основном в установлении параметров — распространенности, однородности, степени устаревания. Расширение ассортимента является для предприятия средством привлечения заказчиков с различными потребностями. Изучение степени устаревания товаров стимулирует деятельность по разработке и выводу на рынок новых товаров.

Важным показателем деятельности промышленных предприятий является качество продукции, повышение качества обеспечивает устойчивые позиции на рынке. Высокий уровень качества товаров способствует повышению спроса, увеличению прибыли не только за счет объема продаж, но и за счет более высоких цен.

Анализ технико-организационного уровня и других условий производства. С позиции оценки ресурсного потенциала организации как способности выполнять предусмотренный технологический процесс и генерировать требуемые результаты удобно подразделять всю совокупность ресурсов на три группы: основные средства (долгосрочные ресурсы, обусловленные сущностью технологического процесса), материальные и трудовые ресурсы. Именно эти три вида ресурсов, объединяясь в производственно-технологическом процессе, обеспечивают достижение заданных целевых установок.

Ресурсы двух первых групп представлены в балансе, т.е. имеют однозначную стоимостную оценку. Трудовые ресурсы представлены в статистической отчетности организации (Форма №П-4 «Сведения о численности, заработной плате и движении работников»).

Основные средства представляет собой лишь часть активов организация, однако это наиболее значимая часть, определяющая, в частности, отраслевую принадлежность данного организация и определенную способность генерировать выручку и прибыль в требуемых объемах. Основные средства следует анализировать по трем основным направлениям: (а) наличие и состояние; (б) поступление и выбытие; (в) эффективность использования. Детальный анализ может быть выполнен только в рамках внутреннего анализа. Основные средства могут быть оценены в натуральных и стоимостных показателях, поступление и выбытие в целом, по видам, по подразделениям, возрастной состав, степень физической и моральной изношенности, уровень прогрессивности оборудования, фондоотдача, значимость отдельных групп по видам, соответствие фондообеспеченности среднеотраслевым нормативам, сменность оборудования, степень загруженности производственных мощностей и т.п.

Сырьевые и материальные ресурсы являются не менее важным компонентом технологического процесса. Структура их разнородна, однако с позиции производства основной продукции наиболее существенны производственные запасы. Соответствующие показатели должны отражать обоснованность плана материально-технического снабжения; оптимальность доставки запасов; ритмичность поставки запасов в целом, по видам запасов и поставщикам; соответствие внутренним нормативам и среднеотраслевым показателям по величине запасов в различных разрезах; оценку неликвидов, неходовых и залежалых товаров; оценку движения запасов с учетом сезонности и пиковых нагрузок; материалоемкость и др. Оценка делается как в натуральных, так и в стоимостных показателях.

Трудовые ресурсы отличаются необходимостью их вознаграждения, поэтому их анализ выполняется по четырем направлениям: (а) наличие и состояние; (б) движение; (в) использование; (г) стимулирование. Соответствующие показатели должны характеризовать: состав и структуру работников; уровень образования и квалификации; долю управленческого персонала; текучесть кадров в различных разрезах; производительность труда и среднюю заработную плату в целом, по категориям работников и по подразделениям; эффективность использования рабочего времени; темпы изменения средней заработной платы в сравнении с темпами изменения объемов производства и прибыли; эффективность систем переподготовки кадров и др.

Оценка рассмотренных факторов производства должна выполняться регулярно в рамках внутреннего анализа и базироваться на данных оперативного и бухгалтерского учета и внутренней отчетности. Анализ может выполняться по традиционной схеме:

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России